友人が築浅ワンルームの不動産投資会社から、不動産投資を勧められたというので、物件について分析してみました。不動産投資で収益を得られるポイント、中間(保有)、出口(売却)それぞれのフレーズで検証しています。

投資分析シートもありますので、興味のある方はご一報ください。

提案された物件の概要

東京都新宿区(丸の内線「四谷三丁目駅」徒歩1分)にある、築17年のSRC造14階建てマンションにある11階部分20㎡で間取りは1Kの1室。

価格:2,580万円。

賃料収入:月額92,800円(家賃86,000円+管理費6,800円)。

管理費・修繕積立金:月額10,880円

固定資産税・都市計画税:年額48,000円

賃貸管理費:月額3,300円

表面利回り:4.32%

写真で見ると、外観はタイル張り、エントランスは石張りで豪華な雰囲気。オートロックや宅配ボックス、エレベーターがあり、バストイレ別で室内洗濯機置場もあり、設備は充実しています。家賃の92,800円も単身向けにしては高い水準ですが立地とマンションのグレードを考えると、これくらいの水準は普通なのかもしれません。

賃貸中ですので、所有権移転後すぐに賃料収入が得られますし、競争力のありそうなマンションですし、空室になっても(賃料設定によりますが)入居者募集には苦労しなさそうです。

提案された資金計画

少ない自己資金で始められるというのが特徴で、物件価格2,580万円のうち、自己資金は10万円のみで、金融機関で借りるのは2,570万円。

登記費用や火災保険等、購入時に必要な物件価格以外の諸費用が50万円とのことですので、自己資金は60万円で購入できるとのこと。不動産取得税が127,000円とのことですので、それも含めると、727,000円です。

売主物件のため仲介手数料がかからないのが強みですね。

2,570万円は、銀行から1.64% 35年で借りられるとのこと。

いまの状況では、かなりいい条件だと思います。2,570万円をこの条件で借りると、毎月の返済額は80,463円です。

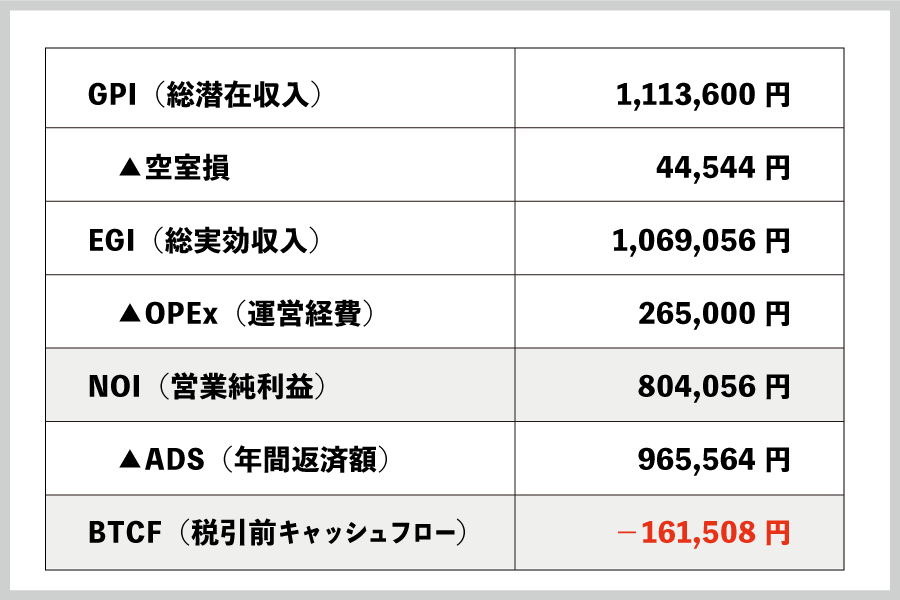

キャッシュフローツリーを作ってみよう

提案されたシミュレーションを基にそれぞれの金額や割合を算出し、キャッシュフローツリーを作ってみましょう。

キャッシュフローツリーの作り方や、用語の説明は、こちらをご参照ください。

空室率は4%。稼働空室率で、2年後に退去したとして、約1ヶ月は空室でも大丈夫な計算です。

運営経費(OPEx)は、管理費修繕積立金の年額+固定資産税都市計画税に、年間の賃貸管理費、火災保険、修繕費等の合計で265,000円。対GPI比で23.8%になります。

そうすると、

年161,508円、月13,459円のマイナスキャッシュフローとなります。

提案されたシミュレーションでは、2年ごとに1%の賃料下落を見込んでいましたので、2年ごとに赤字は膨らみます。

出口を想定してみました

不動産投資で重要なのが出口。どんな投資も、売却しない限り利益は確定しません。売却することで、はじめてこの投資の運用結果が判断できます。

この不動産投資で得られる収益とは、保有期間中の累積キャッシュフローと、売却時の手残りの合計額です。

売却時の手残りは、以下の数式で計算します。

売却時の手残り = 売却価格 - 売却諸経費 - ローン残高

これを、10年後と30年後の2パターンで試算してみました。

売却価格は、以下の数式で計算します。

V(売却価格)=I(年間賃料収入)÷R(利回り)

『売却翌年のNOI÷NOI利回り4%』で算出すると、10年後の売却価格は1,874万円(表面利回り5.65%、築27年)、30年後は、1,621万円(表面利回り5.91% 築47年)となり、売却時の諸経費を、売却価格の4%とすると、

【10年後】

1,874万円 - 74万9,600円(諸費用) - 1,979万1,955円(ローン残高)

=‐180万1,555円

【30年後】

1,621万円 - 64万8,400円(諸費用) - 463万2,147円(ローン残高)

=1,092万9,453円

となります。

これに所有期間のキャッシュフロー累積を足して、購入から売却までに得られるキャッシュフローの合計を出してみると、

10年間の累積キャッシュフローは、‐183万5,588円ですので、

‐180万1,555円+(‐183万5,588円)=‐363万7,143円

30年間の累積キャッシュフローは、‐708万5,452円ですので、

1,092万9,453円+(‐708万5,452円)=384万4,001円

購入時に投下した自己資金72万7,100円が、10年後には、‐363万7,143円、30年後には384万4,001円となるという試算になります。

この不動産投資の考え方

売却をせずに、つまり出口を取らずに長期間持ち続けるのが、この投資のやり方だそうです。

保有期間中は、ローンに付帯する団体信用生命保険で生命保険代わりに、35年後のローン完済後に家賃収入をまるまる得られて年金代わりにとのことです。

毎月のマイナスキャッシュフローは、生命保険料の代わりということです。

まとめ

35年後のローン完済時には、累積キャッシュフローが800万円近くマイナスで、そこから家賃収入を積み上げ、トータルでプラスに転じるまでに、約13年程掛かる計算になります。

30歳で購入し、ローン完済が65歳、キャッシュフローがプラスになり始めるのが78歳。不動産投資というより、生命保険と個人年金という意味合いが強いようです。

生命保険は価値が一定ですが、団体信用生命保険は、時間とともにローン残高に合わせて価値が減っていくということも早生売れてはいけませんね。

また、長期間保有するということは、家賃の下落、修繕費の上昇、金利の上昇といったリスクも高まるということです。

マイナスが膨らみ保有し続けることが難しくなった場合でも、売却価格とローン残高のバランスによっては、すぐに売却することもできません。

不測の事態が起きた時でも、しっかり出口が取れるかどうかを考えて検討すると良いでしょう。

もうひとつ、将来自宅を購入しようと考えている方は、この不動産投資を先に行うことで(マイナスキャッシュフローが継続的にあることで)、収入を低く見られ、住宅ローンの借入可能額が減ることもありますので、注意しましょう。

不動産投資は、経験値や他の所有物件によっても、『よい物件』というものは異なります。築浅ワンルーム投資がいいかどうかは、その人の状況や目的によっても異なります。

ご自身でのご判断が難しいときは、一人で悩まずに、是非CPM(米国不動産経営管理士)にご相談ください。

今回作成した10年と30年のシミュレーションは、こちらからダウンロードいただけます。

築浅区分ワンルーム投資10年間の投資分析.pdf (808 ダウンロード )

築浅区分ワンルーム投資30年間の投資分析.pdf (702 ダウンロード )

1976年生まれ、東京生まれ東京育ちで2人の娘の父です。長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。

【保有資格】CPM(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/管理業務主任者/相続アドバイザー