あなたは、賃貸物件を購入する場合、どちらの条件で借りたいと思いますか?

(B)金利:2.8%、期間30年、3000万円借入

感覚的に、(A)を選ぶ方が多いのではないでしょうか?

金利が安いから、総返済額が少ないという見方だと思います。または単純に金利が安いからでしょうか。

もちろんこれに正解はありませんが、

資金調達する際は、単純金利の比較だけではなく、3つの考え方を持ち合わせる必要があると思っています。

それは、総返済額と毎月返済額とローンコンスタントです。

(A)総返済額:3,352万円

(B)総返済額:4,437万円

(A)毎月返済額:186,222円

(B)毎月返済額:123,268円

どちらを重視するかで、選択肢が変わってきます。

または売却はせずに、本当に30年間借り続けるのかと考える必要があると思います。

もう一つの考え方、K%(ローンコンスタント)

ここからが本題です。K%(ローンコンスタント)の考え方のご紹介をしたいと思います。

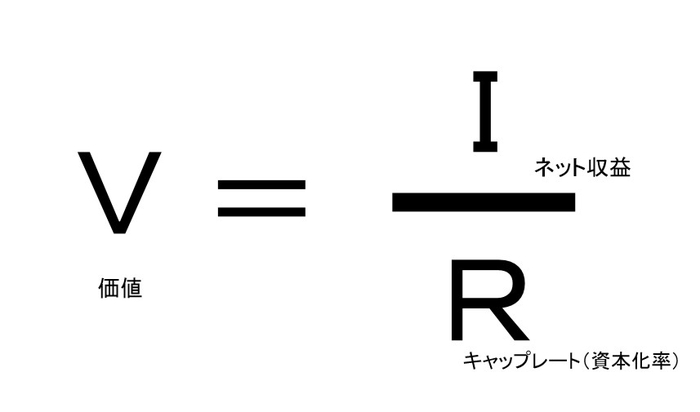

これは、ローン残高に対する年間返済額の割合を示した指標です。

資金調達のために、年間どれくらい(%)の調達コストなのかを測ることができます。

銀行側(貸手)から見たときには、銀行の儲け(利回り)ということができます。

ちなみに銀行も、物件に出資している投資家という考え方です。

物件取得者(借手)からすると、銀行の儲けが少ないほうが、利が多いということになりますから、私たちが調達する場合は、常にK%の値を割り出して投資判断を行います。

ローンコンスタントは、金利が上がると高くなり、金利が下がると低くなります。また、返済期間が長くなると下がり、短くなると上がります。

一般的にローンは金利で評価することになりますが、返済をする際には金利だけでなく元金返済も行い、キャッシュフローに大きくかかわります。

この場合の、ローンコンスタントは、

(A)K%=7.449%

(B)K%=4.931%

となります。

この考え方を持つと、金利だけではなく返済期間を掛け合わせた考え方ができます。

金利がいくら安くても、返済期間が短い場合は、K%が高くなります。キャッシュフロー重視の場合は、将来のキャピタルゲインを狙えたとしても、敬遠します。この場合は、元金返済が早いので、純資産の増えるスピードが早まります。

キャッシュフローを重視している投資の場合は、金利が高くても、長く組めるとK%が下がるので、毎月の手残りは増えます。

K%(ローンコンスタント)の考え方を知ることによって、総返済額と金利だけでの判断ではなくなり、何を重視している投資なのかを、しっかりと見据えることができるでしょう。

■ポイント

・K%(ローンコンスタント)=年間返済額÷ローン残高

・単純な金利や総返済額だけで考えるのではなく、K%の値も考慮しよう

次の記事では、K%を応用して、

・繰り上げ返済するべきか新しい投資をするべきか

・イールドギャップの考え方

について書きたいと思います。

- メールでのお問い合わせ

- メールでのお問い合わせはこちらから

お問い合わせフォーム

- 電話でのお問い合わせ

-

営業時間:9:00-19:00

定休日:毎週水曜日

1976年生まれ、東京生まれ東京育ちで2人の娘の父です。長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。

【保有資格】CPM(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/管理業務主任者/相続アドバイザー