長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

「不動産価格が高い時期だから、物件購入はやめておこう」

「オリンピック後は、下がるといわれているから、今は購入しないでおこう」

不動産を扱っていると、日々様々な声を耳にします。

正解はないと思いますが結局のところ「どのような物件をいくらで買うか」が大切なのだと思います。

そんな、私はどのような不動産を買ったのかというと、、

2017年 自宅用中古マンション(約90平米) 世田谷区

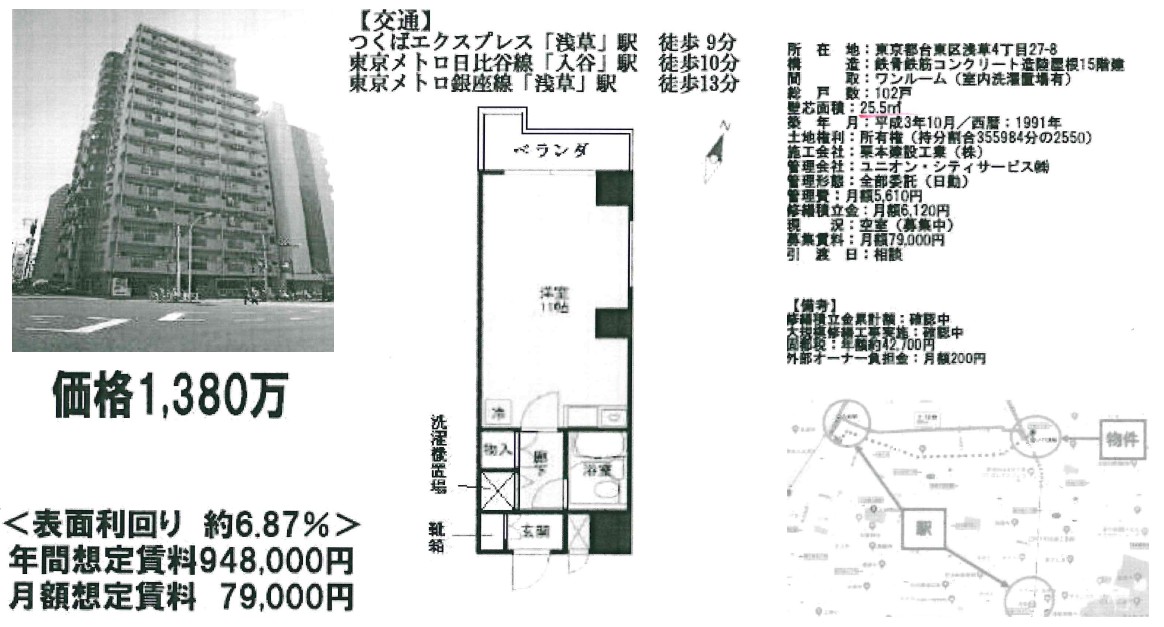

2018年 区分投資(約30平米) 台東区

2019年 区分投資(約40平米) 杉並区

上記のように私の購入時期は不動産価格が上昇している(とも言われている)時期です。

しかも自宅用マンションの築年は昭和40年代後半。

台東区は新耐震基準ですが、杉並区も昭和40年代。

すべて融資を受けて買っています。

自宅はタイミングの問題がありましたが、投資不動産に関しては価格上昇期であることは理解したうえで、銀行融資状況がポイントと考え購入しました。

その考え方をご紹介します。

意外と知らない不動産価格と融資の関係性

不動産価格が上昇→銀行融資が付きやすい

不動産価格が下降→銀行融資が付きにくい

融資が出やすいというのは、審査が承認される確率もそうですが、他にも、

- 自己資金割合が下がること

- ローン割合(LTV)が上がること

のふたつがあります。

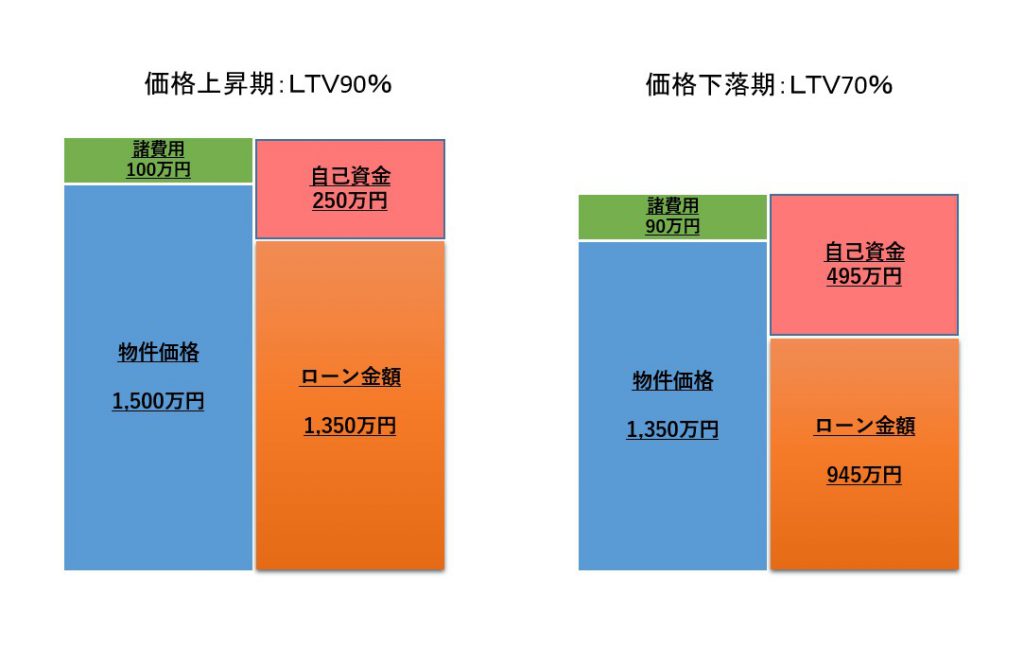

不動産価格の上昇期に行う、1,500万円の区分投資の場合で考えてみましょう。

【図左】融資も堅調なので銀行が物件価格の90%融資を行う

自己資金が150万円(1割)+諸経費(約100万円)、自己資金合計250万円で購入可能。

【図右】上記物件を、不動産下降期に1割下落1350万円で買った場合。

価格下落期の為、融資も軟調、銀行が物件価格の70%融資を行う。

自己資金が405万円(3割)、諸経費(約90万円)、合計495万円で購入可能。

この場合、投入する自己資金が245万円も変わってくるのです。

これは、自己資金利回り(CCR)を下げることとなります。

そもそも、出せる資金が少なければ、不動産投資を諦めざるを得ない結果になります。

要するに、不動産価格が下がってきたときに買いたいという人は、「現金を多く持っている人」にしか叶わないことになってしまいます。

基本的な考え方として、覚えておいていても損はないと思います。

私の場合、残念ながら潤沢な資金があるわけではないので、価格上昇期であり、融資が付くうちに購入を決めたという訳です。そのほかに、買う理由として大きく4つあります。

- 早く取得し、時間を買うこと

- 賃料には硬直性があること

- ローン返済で元金が減っていく

- 経験値を増やす

この4つについては、次の記事でご紹介します。

- メールでのお問い合わせ

- メールでのお問い合わせはこちらから

お問い合わせフォーム

- 電話でのお問い合わせ

-

営業時間:9:00-19:00

定休日:毎週水曜日