長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

投資用不動産は、よい物件が購入できれば、安定した収益を得ることができ、老後に対する不安が大きくなっている現代では、魅力的な投資のひとつですが、始めるには、多額の資金を用意しなければなりません。

株や投資信託などの投資商品とは異なり、数万円単位で始めることが難しく、失敗すると立ち直るまでに時間が掛かりそうと、ためらう方も多いのではないでしょうか。

「絶対に失敗できない」は「最良の物件を選ばなければならない」となり、「最良の物件は利回りの高い物件だ!」と、表面利回りを基準に「いい物件」を探してみるものの、大体同じような物件ばかりで、結局買わずに終わる。

私も、そうでした。貯金から数百万円を捻出しなければならないし、借金もすることになるので、失敗を極度に恐れてしまい、良さそうな物件だなと思っても、購入まで踏み切れなかった物件がいくつかありました。今ならすぐに購入する条件の物件でも、当時の私は躊躇ってしまいました。

理由は簡単で、物件選別のベースとなる、判断基準を持っていなかったからです。

今回の記事では、かつての私と同じような経験をしている、不動産投資を物件選びでつまずいてしまい、なかなか始められずもやもやしている不動産投資初心者の方に向けて、私も実践している、失敗するリスクを大幅に減らせる、「不動産投資で失敗しないために知っておきたい2つの視点」を2回に分けてお伝えします。

- 不動産投資で失敗する理由は2つ、「所有し続けられない」と「売却できない」

- 不動産投資で失敗するリスクを減らすには、バランスシートとキャッシュフローを知っておこう

- バランスシートで売却できるかどうかを、キャッシュフローツリーで所有し続けられるかどうかを確認しよう

目次

失敗しないために知っておくべき、不動産投資で失敗する2つの理由

投資の成功とは、「投資したお金を大きく上回るリターンを得ること」。失敗とは、「投資したお金が下回ること」。不動産投資で失敗する理由はたった2つ、「所有し続けられない」と「売却できない」状況に陥ることです。

なぜこの理由で失敗するのか、なぜこの状況に陥るのかを理解し、回避するすべを知っておけば、不動産投資で失敗する可能性を、大きく減らすことができます。

それでは、2つの理由を掘り下げてみましょう。

不動産投資が失敗する理由1:所有し続けられない

所有し続けられないとは、自分の意志で売却するのではなく、手放さざるを得ない状況に陥ることで、大抵ローンを利用して購入した場合に発生します。

「賃料収入が減った」「金利が上がってローン返済額が増えた」「管理・運営コストが上がった」等、キャッシュフローが悪化する原因は多々ありますが、仮にキャッシュフローがマイナスになったとしても、他の収入で補填できるのであれば、所有し続けられます。

「キャッシュフローがマイナスになる=所有し続けられなくなる」ではありません。

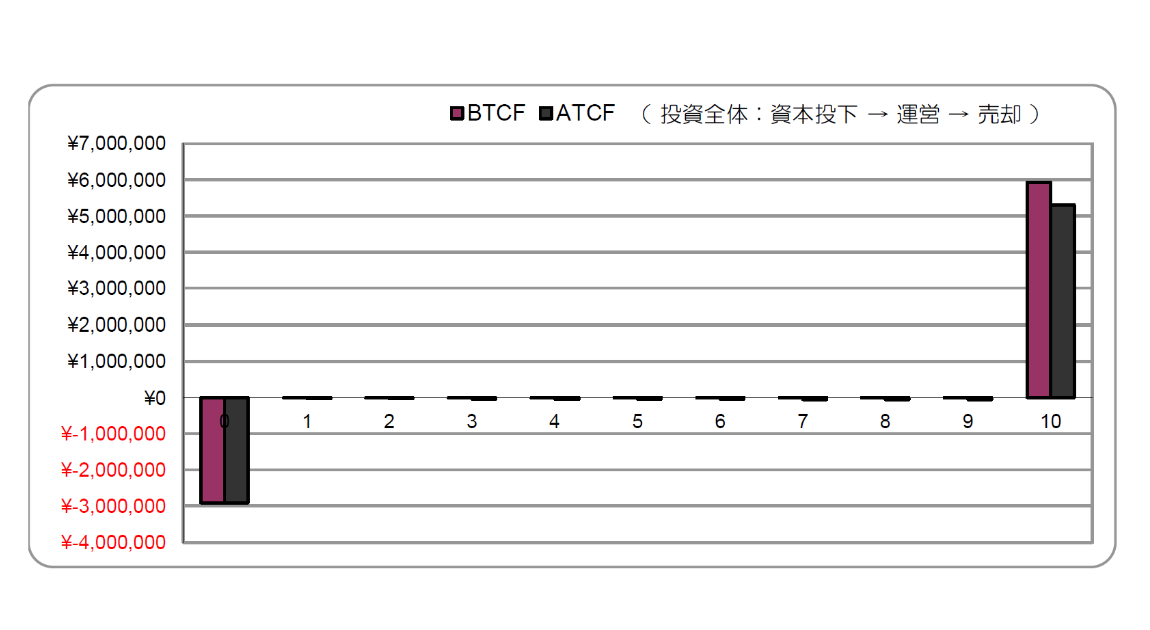

他の収入で補填し続けられるのであれば、所有し続けることは可能です。所有し続けられれば、自分のタイミングで売却できます。下の図のように、仮に毎年ずーっと赤字だったとしても、売却時に所有期間の赤字を相殺できるだけの手残り額を得ることができれば、お金が大きく増えることにはならないかもしれませんが、失敗ではないでしょう。

所有し続けられなくなる状況は、先に挙げた、家賃収入減・運営コスト増・ローン返済額増などの要因もありますが、他の収入も減るといった要因も加わり、キャッシュフローのマイナスを補填できない状況に陥ってしまうことで発生します。

そして、ローン返済が滞るようになると、自分の意志に反して、売却せざるを得ない状況となり、失敗に繋がってしまうのです。

不動産投資が失敗する理由2:売却できない

「物件を売却できない状況に陥る」ことも、不動産投資で失敗してしまう理由のひとつです。

損失が出そうだなと思った時に売却することは、損失を拡大させないために有効な手段です。これができないと、取り返しがつかないほどの損失を被ることになります。

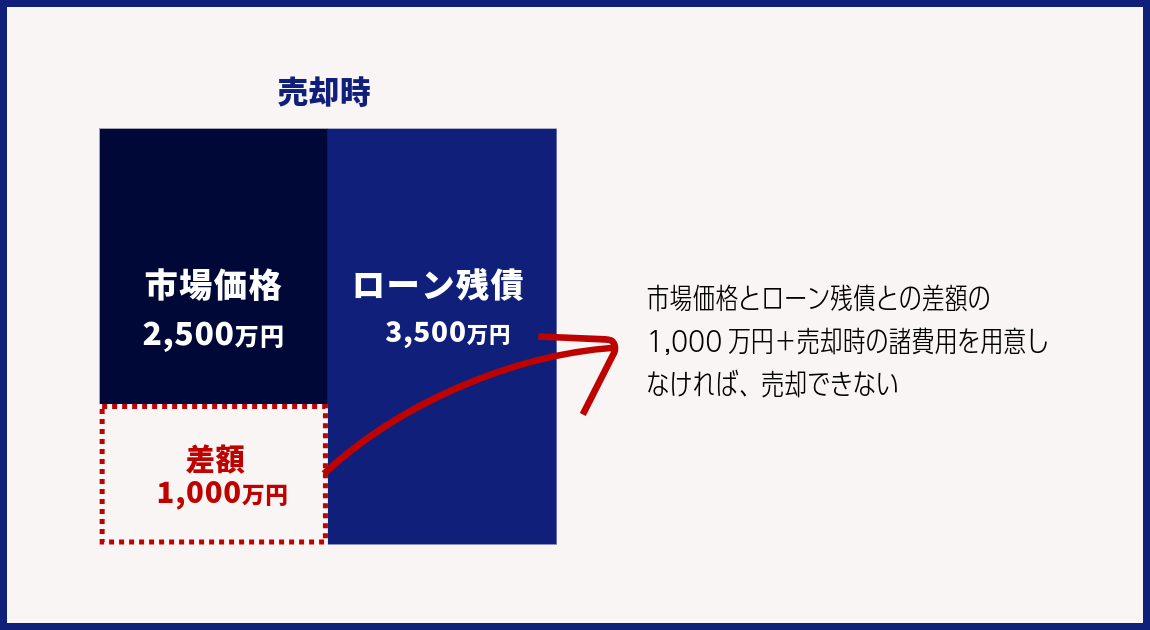

大概の商品は、市場価格より安くすればすぐに売却できますが、不動産投資では、安くしても「売却ができない状況」に陥ることがあります。

それは、売却価格がローン残債を大きく下回り、売却してもローンを完済できない状況になることです。このような状況では、売却時に多額の資金が必要になり、その資金を用意できない場合は、売却ができません。

売却できなければ、所有し続けることになりますが、キャッシュフローが、他の収入で補填できないほどのマイナスであれば、所有し続けることでも赤字が拡大していきますので、所有も売却も難しい状況に陥ります。

これは、新築ワンルーム投資が失敗しやすいと言われている理由でもあります。

バランスシートとキャッシュフローツリーを理解しよう

不動産投資で失敗しないためには、バランスシートとキャッシュフローツリーを理解しておくとよいでしょう。

バランスシートは、ある時点での資産・負債・純資産を示したものです。キャッシュフローツリーは、一定期間のお金の流れを表にしたもので、その期間の、収入から支出を差し引いた、手残り額が分かります。

前項でも解説しましたが、不動産投資で失敗する理由は、「所有し続けられない」と「売却できない」状況に陥ることです。

バランスシートでは「売却できない状況」を、キャッシュフローツリーでは「所有し続けられない状況」を回避することができます。この項で、それぞれの見るべきポイントを把握し、失敗しない不動産投資に繋げていきましょう。

※損益計算書(P/L)との違いは、キャッシュフローツリーには、ローンの元金返済も含まれる点です。お金の流れを把握するためキャッシュフローツリーを用いています。

バランスシートの見方

不動産投資におけるバランスシートの見方を解説します。

バランスシートは、ある時点でのある時点での資産・負債・純資産を示したものとは前述の通りですが、では、ご自身の不動産投資では、どのように活用したらよいのでしょうか。

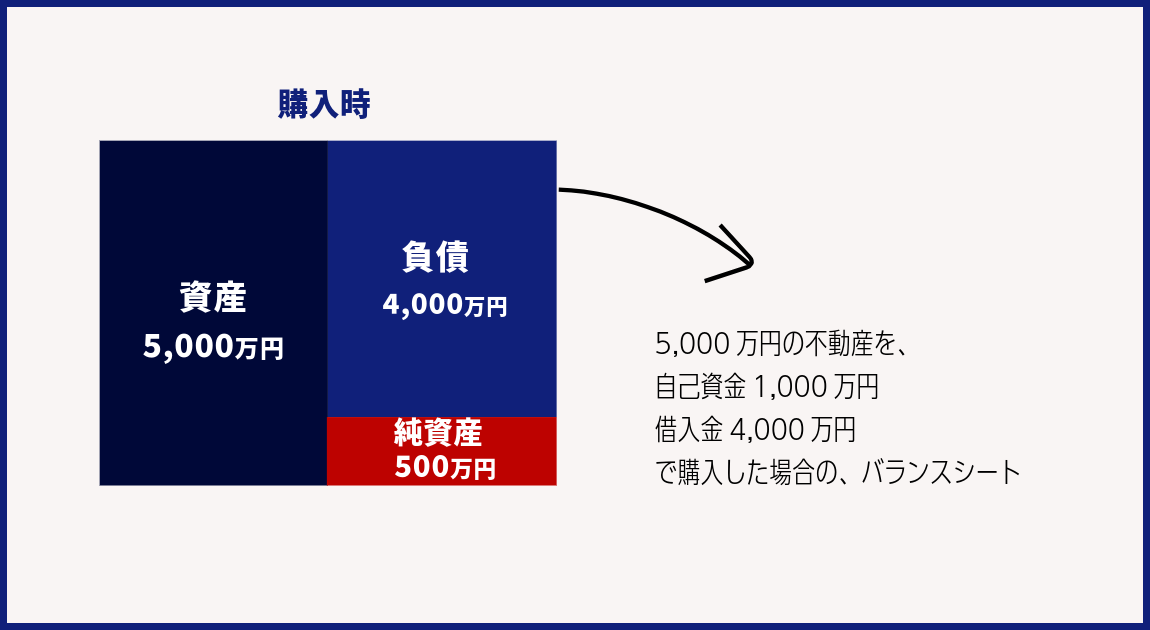

5,000万円の投資用不動産を、ローン4,000万円・頭金1,000万円とすると、購入時の自己資金は1,000万円となります。

※諸費用は考慮していません。

バランスシートで表すと、こんな感じです。

資産(市場価格)が同じであれば、ローンの返済が進むと、負債の部分が縮み、純資産の部分が増えます。

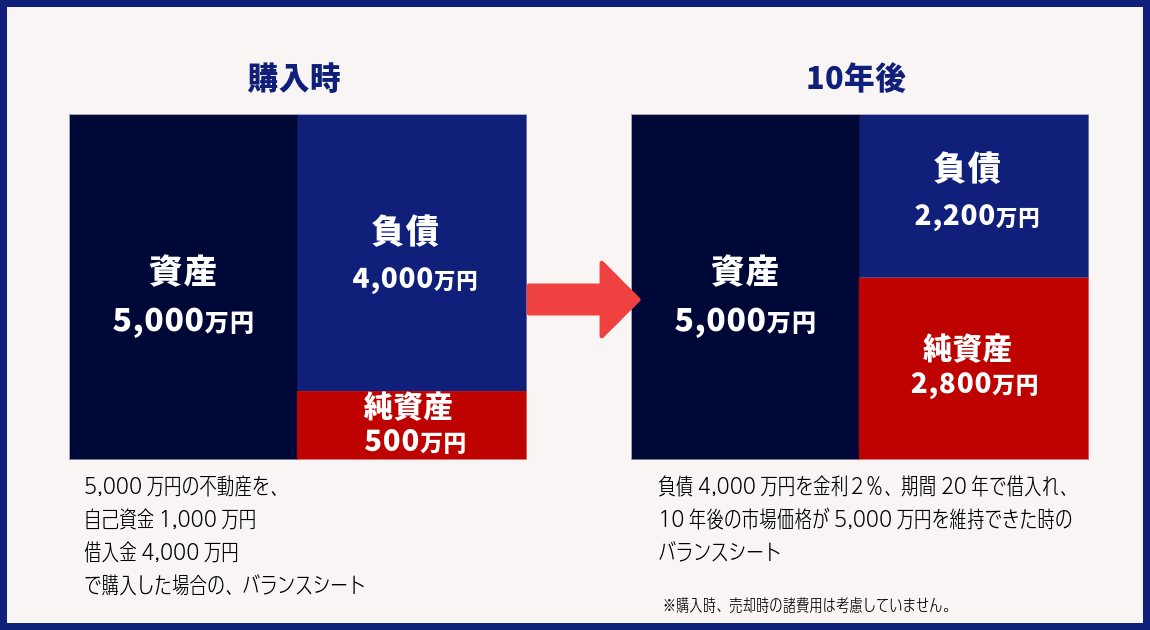

負債の4,000万円を、金利2%、期間20年で借り入れたとすると、10年後の年末には、約2200万円まで減っています。

10年後に5,000万円で売却できたとすると、バランスシートはこのようになります。

10年間で、純資産が500万円から2,800万円に増えることになります。

毎年のキャッシュフローがマイナスでも、10年間の赤字額合計が、2,300万円(=2,800万円-500万円)以下であれば、投資した500万円が500万円もしくはそれ以上となって戻ってくることになります。

10年間で2,300万円は1年間で230万円、1ヶ月で約19万2千円までの赤字であれば、購入時に投下した資本は回収できることになります。

キャッシュフローがプラスであれば、2,800万円にその分が上乗せされ戻ってくることになります。

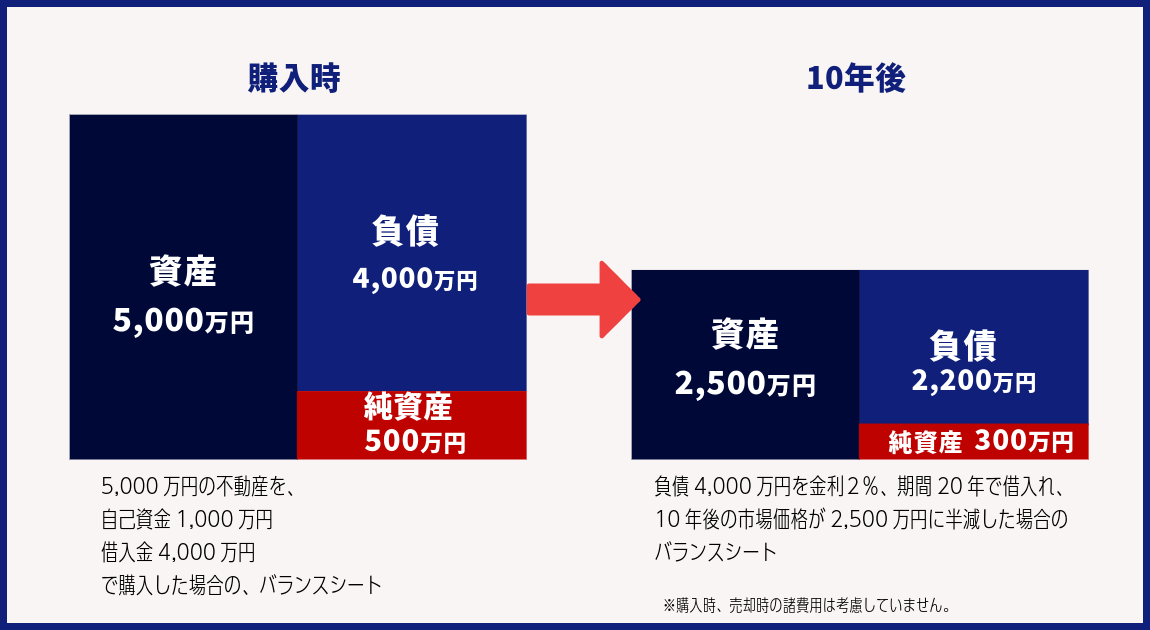

では、10年間で、物件の価値が半減した場合のバランスシートを見てみましょう。

5,000万円で購入した不動産が、10年間で2,500万円まで価値が減った場合、純資産は500万円から300万円に減ることになります。

キャッシュフローが、毎年20万円(毎月約1万7千円)のプラスであれば、購入時に投下した500万円をそのまま回収できたことになり、キャッシュフローがマイナスであれば、マイナス分が300万円から差し引かれることになります。

バランスシートで見るべき点は、現在と〇年後の純資産の変化です。

金利の変動がなければ、〇年後のローン残高は計算できますので、資産価値(想定売却価格)を変化させることで、純資産の変化も想定できます。売却価格がいくら迄なら失敗しないという判断材料にもなりますし、前項で解説しました、売却できない状況に陥るかどうかも想定できますので、ぜひ活用するようにしましょう。

キャッシュフローツリーの見方

キャッシュフローはある一定期間のお金の流れを示す指標です。一定期間(大抵は一年間)の収入、支出、手元に残るお金を購入前に想定することができます。黒字経営か赤字経営かだけでなく、支出項目や金額を把握することで、収支の改善にも役立ちます。

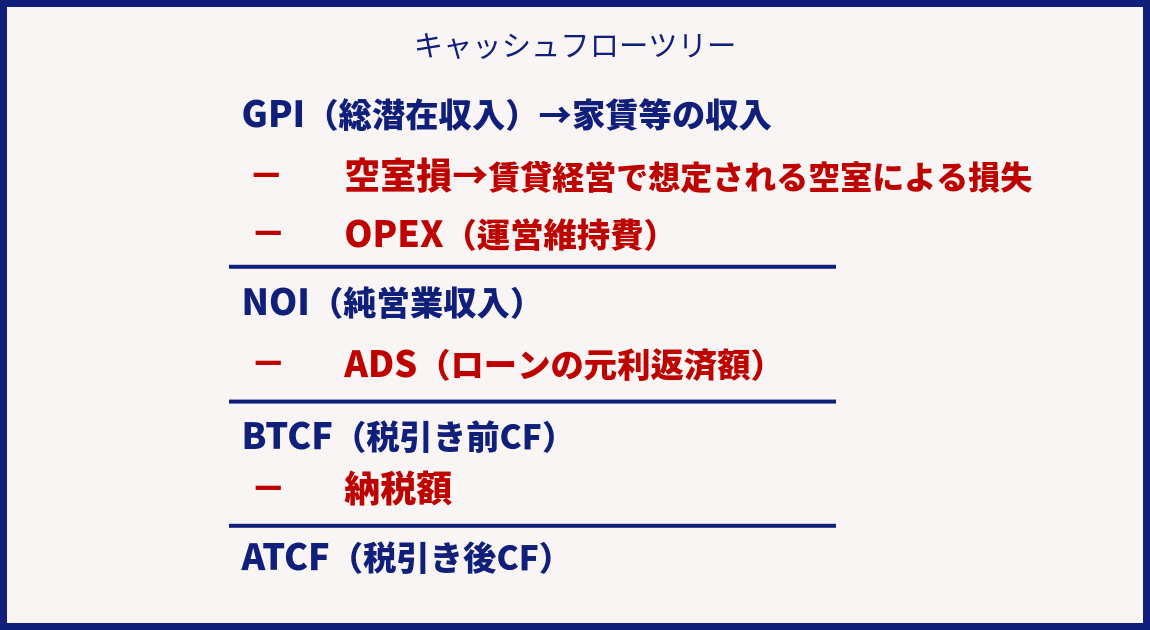

不動産投資で見ておくべきキャッシュフローを、当社ではキャッシュフローツリーとし、以下のように表しています。

不動産投資の主な収入は、家賃ですが、「家賃収入=手取り収入」ではありません。手取り収入は、家賃収入から運営や維持管理に係る支出を差し引いた額です。

また、賃貸経営を行っていると、家賃の入らない空室期間が発生します。空室期間は、支出はありませんが損失ですので、より実態に即するために、収入から差し引きます。シミュレーションの段階で正確な数値を求めることはできませんが、空室率として5%(対家賃)で計算することが多いようです。地域・物件・設定賃料によって変えるとよいでしょう。

空室率5%とすると、1戸当たり365日×5%=18.25日が、1年間の最大許容空室日数です。10戸のアパートでは、全体で1年間182.5日を空室期間として見込むことになります。また、空室率は、賃料が相場より高いと高くなり、低いと低くなるという特徴も理解しておきましょう。

家賃から空室損、運営経費を差し引くと、純営業収入を求めることができます。

現金購入の場合は、純営業収入がそのまま税引き前のキャッシュフローとなり、ローンを利用した場合は、純営業収入から元利返済額を差し引くと、税引き前のキャッシュフローとなります。

キャッシュフローツリーの作成をお勧めする理由は、資金計画の違いによってキャッシュフローがどう変化していくかを比較できるからです。これにより、どのような資金計画であれば、所有し続けられるのかも想定することができます。

キャッシュフローツリーは単年だけでなく、数年分を、GPIや運営維持費の上昇・下落を予測しながら作成するとよいでしょう。

数年分の予測を立てることで、市場や物価の変化、不測の修繕費の発生にも柔軟に対応できますし、キャッシュフローの累積も予測できるようになります。

不動産投資には、物件や資金調達、運用利回りを評価する指標が数多く存在しますが、まずは、バランスシートとキャッシュフローツリーの2つを理解し、作成することで、不動産投資で失敗するリスクを大きく減らせることでしょう。

次の回では、バランスシートとキャッシュフローツリーを組み合わせて、どのように物件を評価すればよいかを見ていきましょう。

目次

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。