長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

前の記事では、不動産投資で失敗する2つの理由と、失敗しないために理解しておくべき、バランスシートとキャッシュフローについて解説しました。

第2回のこの記事では、1,000万円台の区分マンションの事例を挙げて、購入を検討する際にどのような見方をしたらよいのかを解説いたします。

第1回はこちらをご覧ください。

目次

同じ物件でも、資金計画によってバランスシートとキャッシュフローの数字は変わる。

この項では、バランスシートとキャッシュフローの2つを組み合わせて、どのように物件を評価し、購入すべきか見送るべきかの判断を下せばよいかを解説します。

実例を用いた方が分かりやすいので、1,000万円台の区分マンションを例に挙げてみていきましょう。

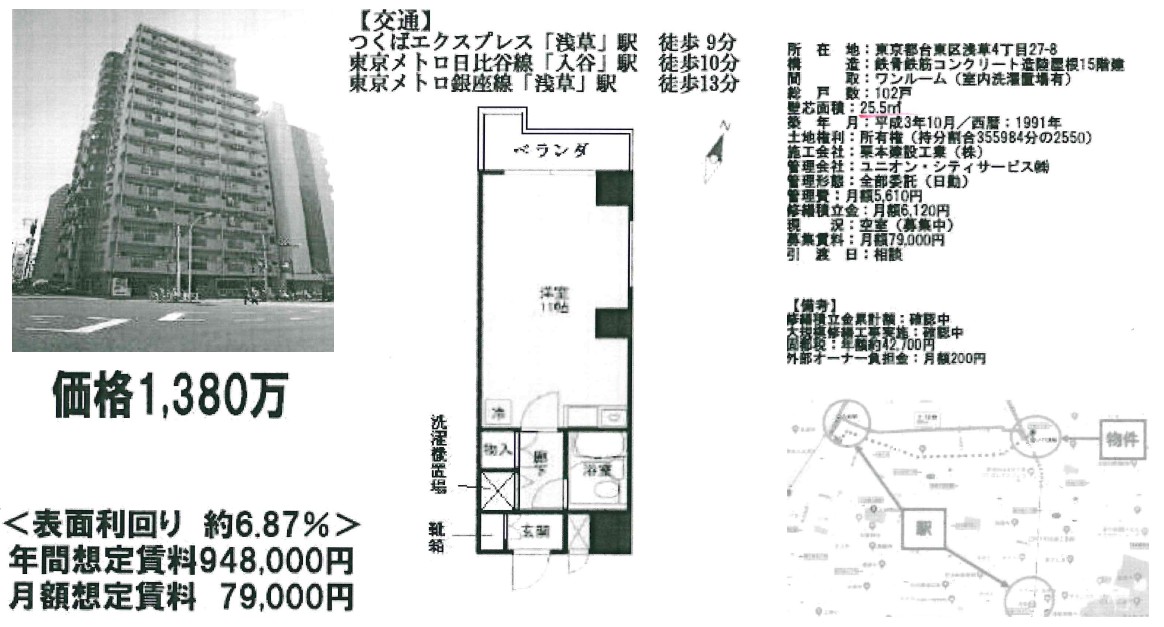

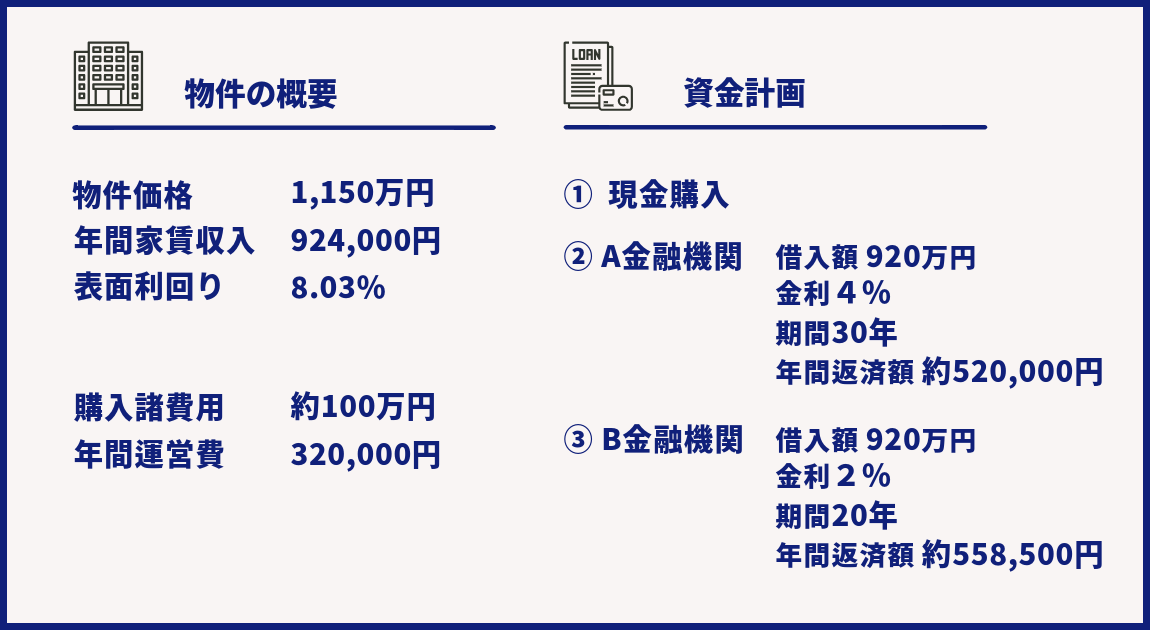

横浜近郊の、価格1150万円の区分マンション。月額77,000円で賃貸中、表面利回り8.03%。

購入時の初期費用は100万円、運営経費は年間320,000円と想定。

資金計画は、以下の3パターンでシミュレーションします。

- 現金購入

- A金融機関 金利4% 期間30年 借入金額920万円

- B金融機関 金利2% 期間20年 借入金額920万円

バランスシートで見てみる

まずはバランスシートで見てみましょう。

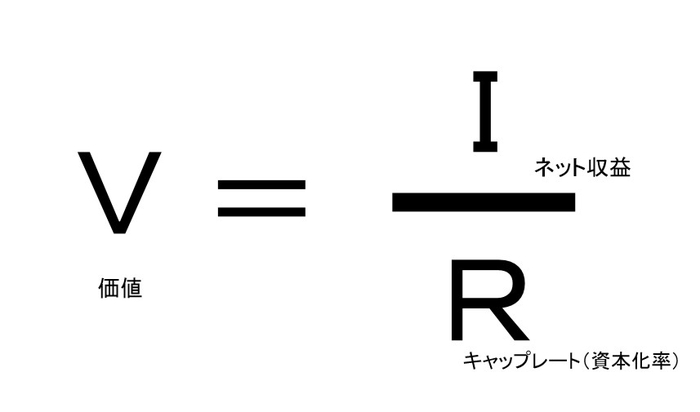

バランスシートでは、〇年後の純資産の変化を想定することで、売却価格がいくら迄なら失敗しないという判断材料にもなりますし、売却できない状況に陥るかどうかの想定もできます。

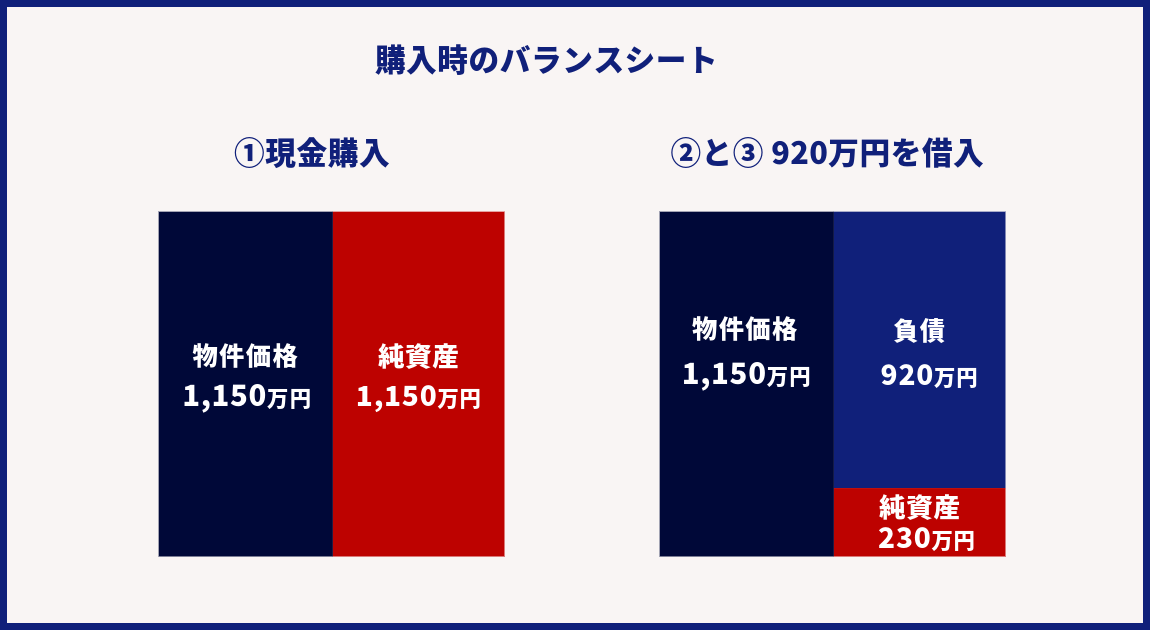

購入時のバランスシートは以下の通りです。現金購入は物件価格がそのまま純資産になります。

借入をした場合の購入時のバランスシートは、どちらも負債が920万円、純資産は230万円です。

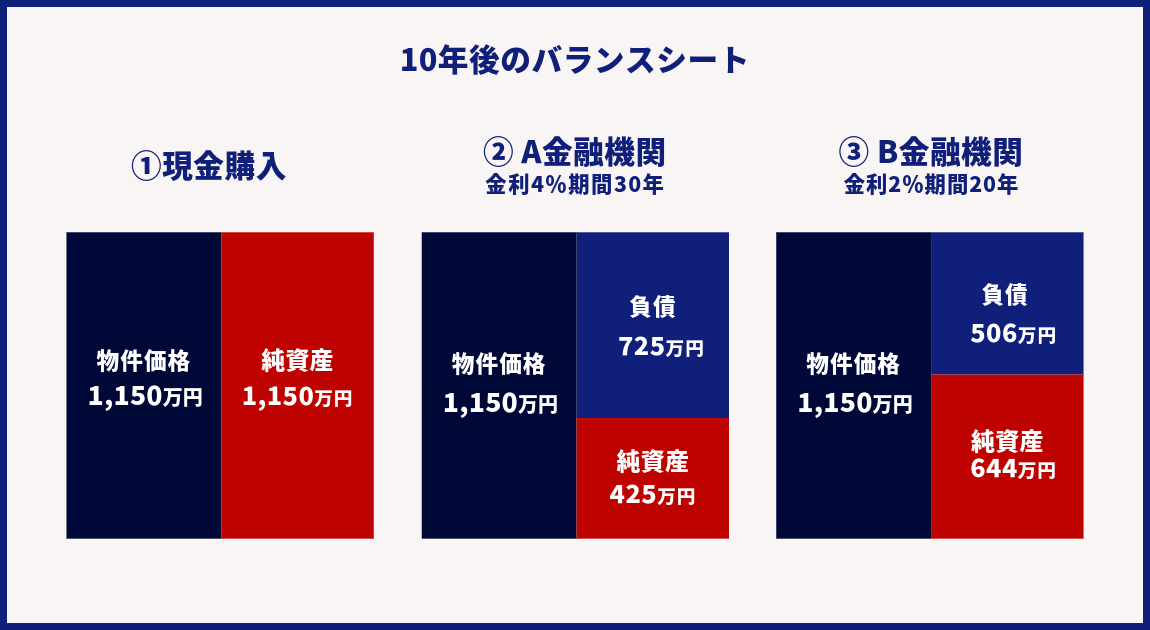

では、10年後のバランスシートを見てみましょう。

10年間でローン残高は、②A金融機関の条件では、920万円が724万8,124円(約725万円)に、③B金融機関の条件では、505万8,098円(約506万円)に変化します。

10年後も物件価格が変わらず1,150万円と仮定すると、以下の図のようになります。

金利と返済期間の違いで、10年後の純資産に200万円近くの差が出ました。金利が低く、期間が短い方が、借入金額が減ってゆくのも早くなります。

この物件で、10年後に「売却できない状況」に陥るのは、10年後の市場価格が、②A金融機関の条件では725万円、③B金融機関の条件では506万円を下回ることです。

10年後の残債と同じ価格で売却するということは、純資産が0円ということです。これでは、購入時の純資産230万円が10年間で0円になることを意味します。

『売却はできても投資した230万円が0円になるのでは失敗だ。最低でも、購入時の自己資金330万円(購入諸費用100万円も含む)も回収したい』という事であれば、10年後の市場価格は、②のA金融機関の条件では955万円(725万円+230万円)、③のB金融機関の条件では、736万円(506万円+230万円)以上でなければなりません。

※売却時の諸費用は考慮していません。

バランスシートで見ると、③B金融機関の条件の方が、物件価格が下がったとしても、損失なく売却できる可能性が高そうな気がしますね。

キャッシュフローツリーで見てみる

次に、キャッシュフローツリーで比較してみましょう。

キャッシュフローツリーでは、所有し続けられるのかそうでないかを見極めるために用います。

現金で購入した場合のキャッシュフローツリーは、こちら。

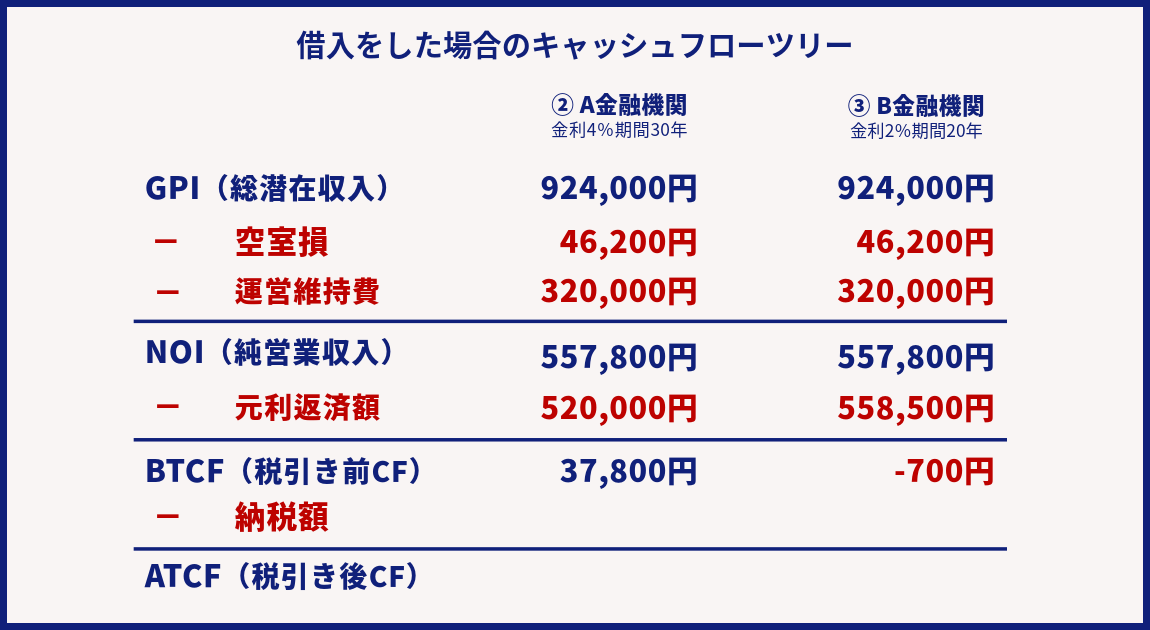

年間の家賃収入から5%の空室損と運営維持費を引いた、557,800円が純収入となり、返済額がありませんので、そのまま税引前キャッシュフローとなります。

返済がない分、空室損と運営維持費が、家賃収入を上回らなければ、プラスです。運営維持費が3倍になったり、空室率が65%になったりしなければ、所有はし続けられそうですね。

次に借入をして購入した場合の2パターンを見ていきましょう。

税引き前キャッシュフローで比較すると、A金融機関で借入れた方が、プラスになります。金利は4%と高くなりますが、期間が長めに取れるため元利返済額がB金融機関に比べて下がるからです。

②A金融機関で借りると、年間37,800円のプラスです。プラスではありますが、数千円の家賃の下落、空室率の上昇、金利の上昇など、少しの変化でマイナスになる可能性もありますし、ちょっとした修繕でも赤字に変わりそうです。

③B金融機関で借りると、税引き前キャッシュフローは、この時点でマイナスになりますが、年間700円の赤字であれば、他の収入から補填はできそうですね。但し、現況でマイナスですので、何もしなければ赤字が膨らむだけですし、修繕が発生した時は、持ち出しになります。

キャッシュフローツリーで見ると、どちらもゆとりのある経営とは言えませんが、A金融機関の方が、この時点でプラスになっている分、所有し続けるには、気持ちにゆとりが出そうですね。

バランスシートとキャッシュフローツリーで、3つの資金計画を診断してみよう

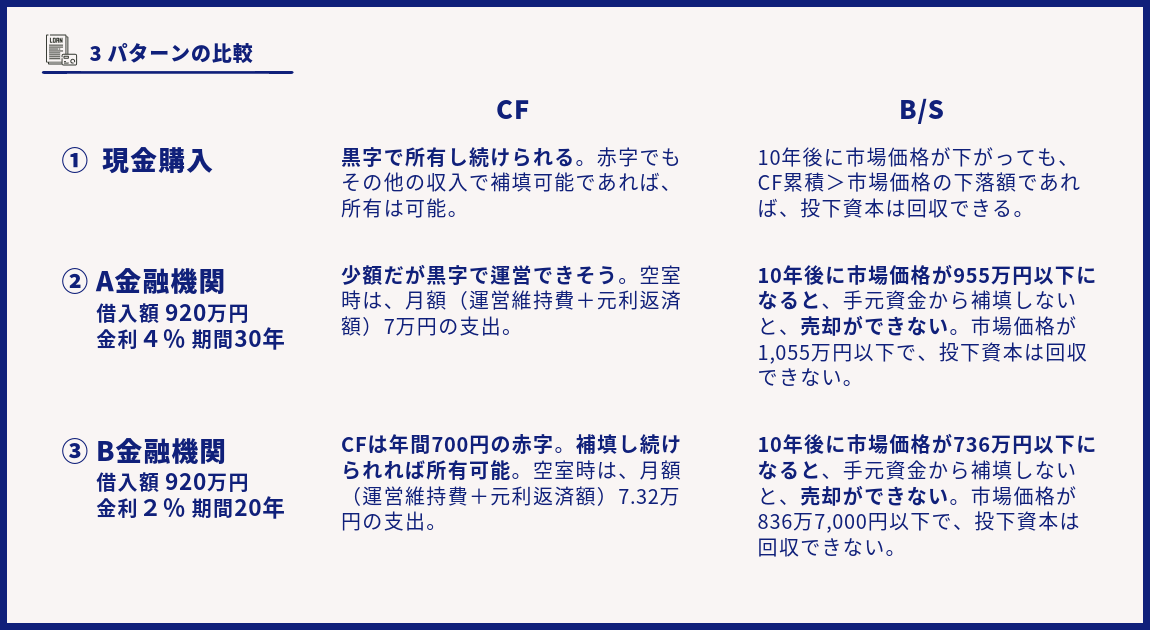

前項で例に挙げた物件を、3つの資金計画ごとに、失敗しないための視点「所有し続けられる」「売却できる」で、評価してみましょう。

①の現金購入は、「所有し続けられる」「売却できる」は、問題なくできそうです。10年後に売却すると想定して、その時の市場価格が下がってしまったとしても、キャッシュフローの累積が下落額を上回っていれば、失敗ではありません。極端な例として、市場価格が0円になったとしても、20.6年保有し続けられれば、それ以降は、購入時の市場価格を上回るリターンを得ることができます。

②のA金融機関は、キャッシュフローはプラスで、元利返済額と運営維持費を合わせると月額70,000円ですので、家賃が入らない期間も他の収入で補填できるのであれば、「所有し続ける」ことはできそうです。

バランスシートで見ると、10年後に売却すると想定して、市場価格が955万円以下であれば、手元資金から補填しないと、売却ができません。購入時諸費用も考えると、10年後の市場価格が1,055万円以下で、投下資本は回収できなくなります。

③のB金融機関は、キャッシュフローはマイナスですが、年間700円です。この位の額であれば、所有し続けることはできそうですね。但し、元利返済額と運営維持費は月額約73,200円となり、家賃が入らない期間の補填額は②のケースより上がります。

バランスシートで見ると、10年後に売却すると想定して、その時の市場価格が736万円以下になると、手元資金から補填しないと、売却ができません。所有期間のマイナスと購入時諸費用も考えると、10年後に市場価格が836万7,000円以下になると、投下資本は回収できなくなりますが、②のケースより回収できなくなる可能性は低そうです。

3パターンを比較すると、失敗するリスクが最も少ないのが、①の現金購入です。

次に、元金返済が速く進み市場価格の変動に対応できそうな③です。但し、キャッシュフローはマイナスになるため、保有時に他の収入から補填が必要になります。購入前には、家賃の上昇、運営維持費の削減等、収支の改善が見込めるかどうかも確認するとよいでしょう。

②は少額ではありますがキャッシュフローは黒字なので保有時の収支の変動にも対応できそうです。但し、元金返済が進むスピードが遅く、売却時に追加で資金を投下しなければならなくなる可能性が高いです。

まとめ

失敗するリスクが最も少ないのは現金購入です。入居者が決まらない、家賃が支出を下回る等のことがない限り、失敗することはないでしょう。気持ちにゆとりをもって所有し続けることはできそうです。難点は、購入時に多額な自己資金が必要ということです。

借入をして物件を購入すると、現金購入に比べて失敗するリスクは上がりますが、現金購入に比べて購入時に必要な現金が少なく済むという良さがあります。また、家賃収入を返済原資として、他人資本を自己資本と変えることができますので、自己資本を増やしたいときには効果的です。

難点は、元利返済があるため、キャッシュフローで得られる額は減ることです。

「所有し続けられない」・「売却できない」という、不動産投資が失敗に終わる2つの理由は、借入を行って購入する場合に起こります。また、同じ物件であっても、資金計画によって、失敗か成功かが変わることもご理解いただけたかと思います。

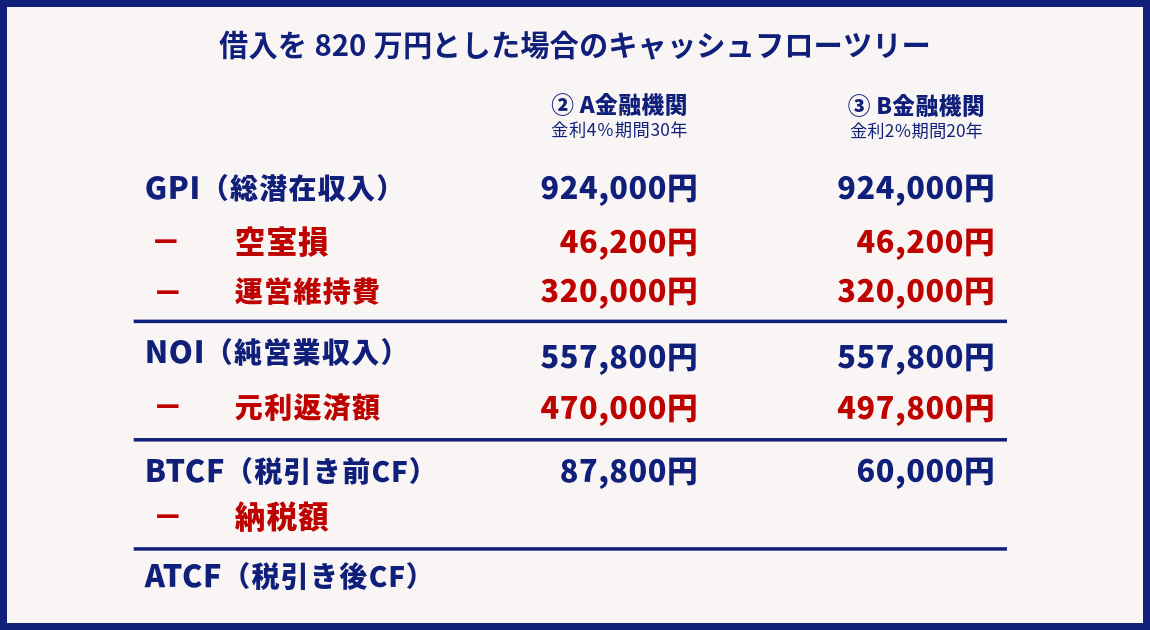

事例では、借入金を920万円に設定しましたが、もう少しキャッシュフローを厚くして、所有期間中の環境変化にも耐えられるようにしておきたいという事であれば、借入金を減らすことを検討しても良いでしょう。

100万円減らして820万円とすると、

②A金融機関では年間87,800円の黒字、③B金融機関でも年間60,000円の黒字となります。

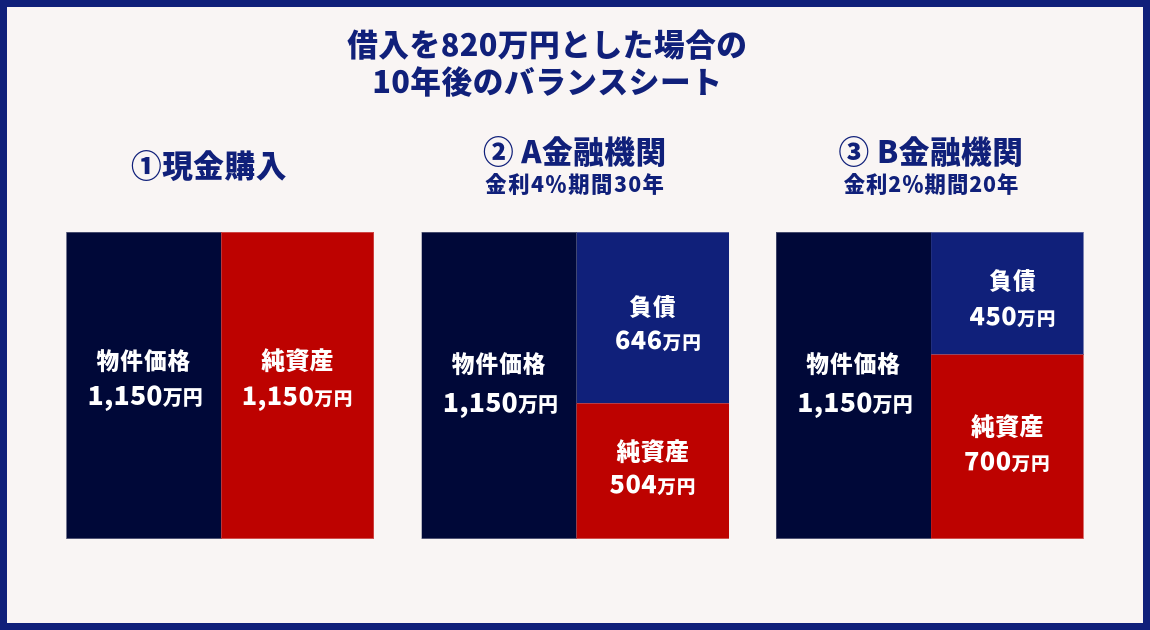

バランスシートで見ても、負債の額が減る分、10年後の市場価格が下落しても、自己資金を補填しないと売却できなくなるという状況に陥る可能性は低くなります。

不動産投資は、市場の動向にもよりますが、急に大きな利益が得られる投資先ではありません。長期にわたってじっくり時間をかけて収益を積み上げていくタイプの投資先です。そのためには、空室や修繕など不測の支出や収入減があっても、所有し続けられるような資金計画で行うことが大切です。

購入前には、『所有し続けられるか』『売却できるか』の2つのポイントを軸にして、様々なシミュレーションを行って物件を診断してみましょう。そうすることで、失敗しない不動産投資を始めることが可能となります。

当社では、この記事で解説した、バランスシートとキャッシュフローをA41枚でまとめた、投資分析シートを提供しています。

当社で投資用不動産の購入を検討している方にお渡ししていますので、投資用不動産でお悩みの方は、是非、ご活用ください。

目次

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。