長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

インボイス制度については、賃貸オーナーからも、賃貸経営にどういった影響があるか、事業者登録をした方が良いのかどうかなども、よくいただく質問です。

消費税に関する制度ですので、居住用の賃貸住宅を扱い課税事業者ではない賃貸オーナーには、大きな影響はありませんが、事業用賃貸や駐車場といった課税取引を行う賃貸オーナーには、少なからず影響が出ると言われています。

この記事では、インボイス制度が賃貸オーナーに与える影響や、課税事業者ではない方が、インボイス登録をすべきかどうかについて、解説していますので、インボイス制度についてお悩みの賃貸オーナーは、ぜひ参考にしてください。

- 賃貸事業の課税売上は、事務所や店舗等の事業用賃貸の賃料等や礼金。

- インボイス登録しないことで影響がでるのは、課税対象の賃料等を支払う賃借人。

- 居住用と事業用が混在する建物のオーナーは、インボイス登録の検討も必要。

インボイス制度とは何か

インボイス制度とは、2023年10月から始まった複数税率に対応している消費税の仕入税額控除の方式です。

インボイス制度は通称で、正式には、「適格請求書等保存方式」といいます。

課税業者が消費税の納税額を計算する際に、売上にかかる消費税額から支払った消費税を差し引ける仕組みを仕入税額控除といいますが、インボイス制度とは、売り手が、一定の要件を満たした適格請求書(インボイス)を買い手に発行し、双方が保存することで、この仕入税額控除の対象とすることができる仕組みです。

適格請求書を発行できるのは、適格請求書発行事業者登録をした課税事業者のみです。

適格請求書がなければ、課税業者である買い手はその取引の消費税を仕入税額控除の対象とすることができず、納税額を計算する際に、売上時に受け取った消費税額から、差し引くことができません。

インボイス制度が賃貸オーナーに与える影響

インボイス制度が賃貸オーナーに影響を与えるのは、売り手となり消費税を受け取る課税取引を行う時で、買い手となる借主が課税事業者である場合です。

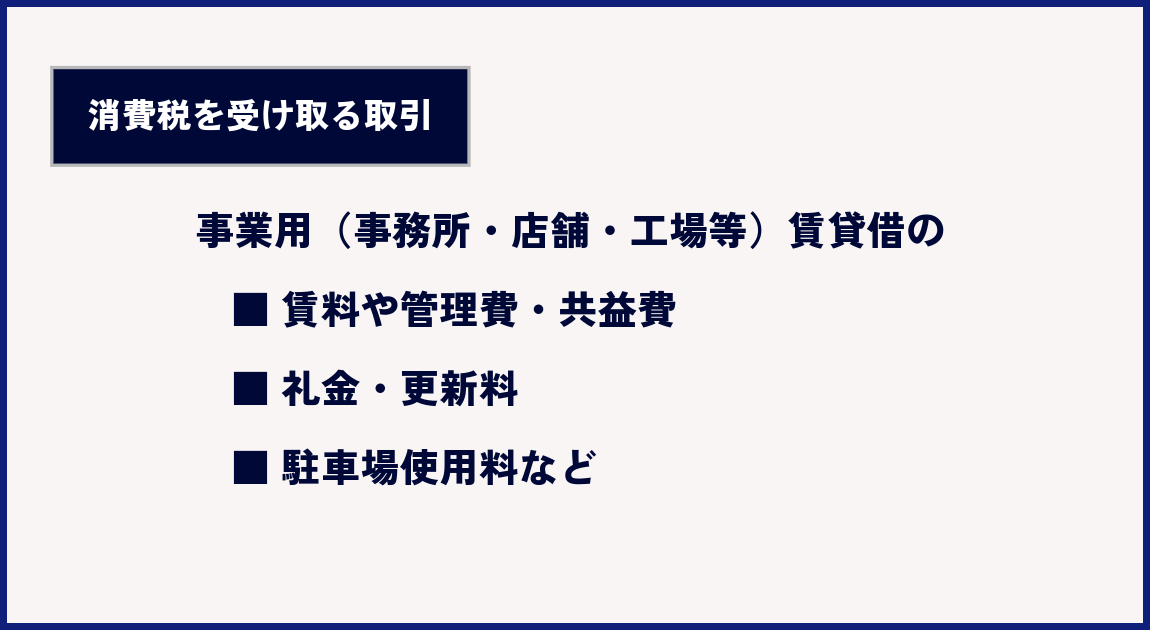

賃貸借契約で消費税を受け取る取引

課税売上が1,000万円以下の賃貸オーナーは、消費税の免税事業者に該当しますが、消費税を請求して受取ることに問題はなく、賃借人から受け取る賃料や共益費、礼金、更新料に消費税を加算していることがあります。

この場合で、事業用賃貸(事務所・店舗・工場等)や駐車場の借主が課税事業者であると、借主は、支払った消費税を仕入税額控除の対象とすることはできません。

賃貸オーナーがインボイス登録をしないことで影響を受けるのは、事業用賃貸物件を借りている、課税業者の借主です。この場合、賃貸オーナーが事業者登録をしていないと、借主の事業者は、賃料等に掛かる消費税については、仕入れ税額控除の対象とすることができません。

借主の事業者からすると、仕入控除の対象とならない賃料等の消費税額については、実質的な賃料の値上げになり、その分の賃料の値下げを要求されるということも考えられます。

賃貸オーナーがインボイス登録を行わないことで、直接的な影響を受けるのは、課税対象となる賃料を支払う課税事業者ですが、それによって、賃貸オーナーも賃料減額交渉などの間接的な影響を受ける可能性があります。

賃貸オーナーはインボイス登録すべき?

では、賃貸オーナーはインボイス登録をすべきでしょうか。まず、ここまでの内容を踏まえ、適格請求書発行事業者登録のメリットとデメリットをまとめます。

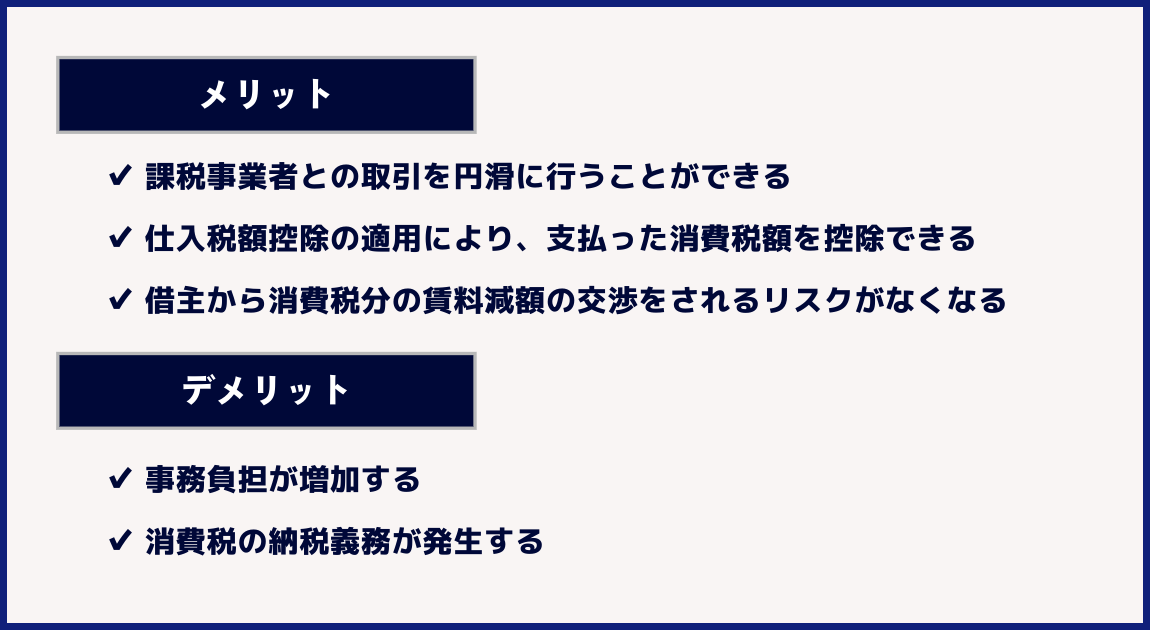

インボイス登録のメリットデメリット

賃貸オーナーがインボイス登録をすべきかどうかは、事業規模や取引先との関係性を考慮して判断する必要があります。非課税取引である居住用賃貸物件がメインの賃貸経営であれば、登録する必要はなさそうです。

一方、年間課税売上高が1,000万円を超える規模の賃貸経営や、小規模であっても課税取引となる事務所や店舗、駐車場の賃貸経営を行っている場合は、適格請求書発行事業者登録をすることで得られるメリットが多いことがあります。

登録によるメリットとデメリットを理解したうえで、個々の賃貸オーナーの状況に応じて登録の可否を判断することが重要です。判断に迷う場合は、税理士等の専門家に相談することをおすすめします。

インボイス登録をしない場合に注意しておくこと

インボイス登録をしないと決めた時に、その後の賃貸経営について、注意しておきたいことは次の点です。

消費税を付加した賃料で、新たに入居者募集を行う時に、オーナーがインボイス登録をしていないことを事前に伝える。

事業用賃貸物件で、募集図面に消費税表記のある賃料が記載されていると、借りようとする事業者は、オーナーもインボイス登録を行っているものと勘違いしてしまう可能性があります。

入居後に仕入控除の対象にならないということを知ると、トラブルになる可能性もありますので、事前に伝えるようにしましょう。

また、契約書類には、貸主が適格請求書発行事業者登録を行っていない旨の文言を記載しておくと良いでしょう。

まとめ

インボイス制度の導入により、賃貸オーナーは免税事業者と課税事業者の違いを理解し、自身の立場に合わせた対応が求められます。

賃貸オーナーがインボイス登録をするべきか否かについては、所有する賃貸物件の種類や、課税事業の規模によっても判断が分かれるところです。

この記事の内容を参考に、ご自身の賃貸事業規模や内容を鑑みて、税理士などの専門家の意見も聞きながら、ご自身にあった判断を行ってください。

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。