長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

突然の転勤で、今住んでいるマンションを離れることになってしまった。そんな時、「住宅ローンが残っている家を賃貸に出しても大丈夫なのか?」と疑問に思ったことはありませんか?

住宅ローンは、ご自身やその家族が居住するための物件を購入することを目的とするためのローンであり、他の人に貸すことを目的としてはいません。ですので、他人に賃貸に出すことは、一時的であっても目的外利用の契約違反となり、金融機関から一括返済などのペナルティを課せられることもあります。

とはいえ、せっかく購入したマンションを、一時的な転勤を理由に売却しなければならないというのも理不尽だし、もったいない気がします。数年後に戻る可能性があるからと、空室のまま住宅ローンを返済し続けるのも、お金の無駄に感じます。

本記事では、住宅ローンが残っているマンションを賃貸に出す方法と、その際に知っておくべきルールや手続き、リスクについて詳しく解説します。転勤などでマンションを賃貸に出そうと考えている方は、ぜひ参考にしてください。

- 住宅ローンの返済期間中の自宅マンションは、原則として賃貸に出すことはNG

- 転勤などの事情があれば、住宅ローンを利用しながら賃貸に出すことが可能な場合もある

- 賃貸に出す際は、住宅ローン利用している金融機関への相談と、適切な手続きを行うことが不可欠

目次

住宅ローンの残っているマンションは原則賃貸に出すことはNG

自宅として購入したマンションを賃貸に出すということは、原則NGです。住宅ローンは、契約者やその家族が自己居住のために購入するための資金を借りる目的に限られ、そのため、他のローンに比べて低い金利や長期間で借りることが可能です。

一時的であっても、他人に貸し出すことは契約違反として一括返済を求められたり、当初から人に貸し出すことを目的として借りたと判断できるような悪質な場合は、詐欺罪に問われたりするリスクもあります。

金融機関が利用方法を把握するのは難しいだろうと安易に考えることは危険です。転送不要の郵送物の配送状況で、賃貸に出していることが発覚することもあります。

他人に賃貸することを目的とする場合は、住宅ローンではなく事業用(不動産投資)ローンとなり、金利も住宅ローンのような低金利・長期間ではありません。

金融機関に相談し適切な手続きを踏めば賃貸に出せることもある

では、住宅ローンが残っている場合は、売却か空室のまま返済を続ける2つの選択肢しかないのかというと、そうではありません。住み続けられなくなった理由が、転勤などのやむを得ない事情がある場合には、金融機関も賃貸に出すことを認めてくれる場合もあります。

金融機関もそのような相談は、数多く受けていますので、相談すれば事情に応じた対応をしてくれます。住み続けられなくなった事情によって、住宅ローンの条件のまま貸し出すことを認めてくれる場合もあれば、事業用ローンへの借り換えを求められることもあるでしょう。

いずれにしても、無断で貸し出すことは大きなリスクを抱えることになりますので、金融機関への相談は、必ず行ってください。

事業用ローンへの借り換えを求められた場合は、金利等の条件が変わります。その場合、毎月の返済額も変わりますので返済していけるのかのシミュレーションもしっかり行うようにしましょう。

自宅マンションを賃貸に出す時の注意点

金融機関への連絡以外にも、マンションを賃貸に出す場合には、いくつか注意点や必要な手続きがあります。

マンションの管理規約を確認しよう

貸し出す前には、マンション管理組合のルールが記載されている「管理規約」の内容を確認しましょう。管理規約で、賃貸することを不可としているマンションは無いかと思いますが、居住後の騒音やマナーの問題が発生した場合、オーナーであるご自身に管理組合から連絡を受けることになります。専有部分や共用部分に関するルールは、賃借人にも守ってもらう必要がありますので、確認しておきましょう。

駐車場や駐輪場の使用方法については、区分所有者と賃借人では、適用されるルールが異なる場合もあります。駐車場は、区分所有者を優先とし、賃借人の利用は制限していることもあります。それに気づかずに、駐車場利用可の条件で入居者募集した場合は、トラブルの原因になりますので、確認しましょう。

賃借人が決まった際には、管理組合に、「引っ越し届」「第三者使用届」「入居届」「連絡先確認書」といった書類を提出することになっているマンションが多いです。引っ越し届は、賃借人が引っ越しの際のルールを順守することを誓約するという内容の書類で、提出がないと、引っ越しができないとするマンションもありますので注意しましょう。

貸し出す前に室内クリーニングや設備の修理が必要になることも

室内の状態によっては、そのままでは他人に貸せないということもあります。その場合には、貸せる状態への修繕工事が必要となります。

よくある内容としては、以下の通りです。

- 室内クリーニング(水回りも含む)

- エアコンクリーニング

- クロスの補修・張替(一部・全面)

- 故障している設備の修理

部屋が広いと、費用もその分高額になりがちです。賃貸に出せる状態かどうかや、必要な工事内容については、募集を任せる不動産会社や管理会社に現地を見てもらい相談するとよいでしょう。

賃貸借契約の内容によっては、再び自己居住できないことも

賃借人と締結する賃貸借契約には、大きく2つの種類があります。「普通借家契約」と「定期借家契約」です。普通借家契約の場合、賃借人の居住する権利が強く、帰任が決まって再び住もうとしようとしても、賃借人が居住継続を希望すれば、叶いません。

数年後に戻ることが決まっている場合でも、いつ戻るかわからない場合でも、少しでも再び居住する可能性や意思があるのであれば、「定期借家契約」にしておくことをお勧めします。定期借家契約は、契約期間満了の1年から半年前に、期間満了と同時に契約が終了する旨の通知をすることで、立ち退き料等の支払いもなく、退去してもらうことが可能です。

定期借家契約にしておくことは、先々、売却することになった場合でもご自身にとって有利に働きます。

賃貸に出しているマンションは、オーナーチェンジ物件となり、売却価格は取引事例法ではなく、収益還元法で算出されます。これは、年間の賃料収入をその地域の投資家の求める利回りで割り戻す計算方法で、取引事例法より安く算出されることが多いです。また、オーナーチェンジ物件の購入者は、条件の良い住宅ローンを利用できず、売却先のターゲットが限られることになります。

定期借家契約は、売却を検討することになった場合でも、期間満了とともに賃貸借契約を終了させ、空室物件として高く売却することも可能になります。

住宅ローン控除が受けられない・確定申告が必要

住宅ローン控除は、居住しなくなった年から、再び居住するようになった年の翌年まで、控除を受けることができません。それ以降に残存控除期間がある場合は、所定の手続きを行うことで、再度住宅ローン控除を受けることができます。

賃料収入は、不動産所得として確定申告が必要です。また、住宅ローン控除は利用できませんが、減価償却や青色申告控除など、税金を減免する制度もあります。

これらの手続きや計算方法については、税務の専門家である税理士に確認するようにしましょう。入居後の管理を賃貸管理会社に依頼する場合には、管理会社の紹介してもらうのも一案です。

賃貸の管理会社に依頼しよう

自宅マンションを賃貸する場合には、入居者募集活動・契約手続き・家賃集金管理・トラブル発生時の対応・設備の故障不具合の対応・退去時の原状回復工事など、行わなければならないことが多岐にわたります。

転勤後の慣れない環境下で、これらの手続きや対応をご自身で行うことは、時間的にも精神的にも大きな負担になりますので、専門に行う賃貸管理会社に依頼し、いつでも相談でき、対応してもらえる体制を整えておくことをお勧めします。

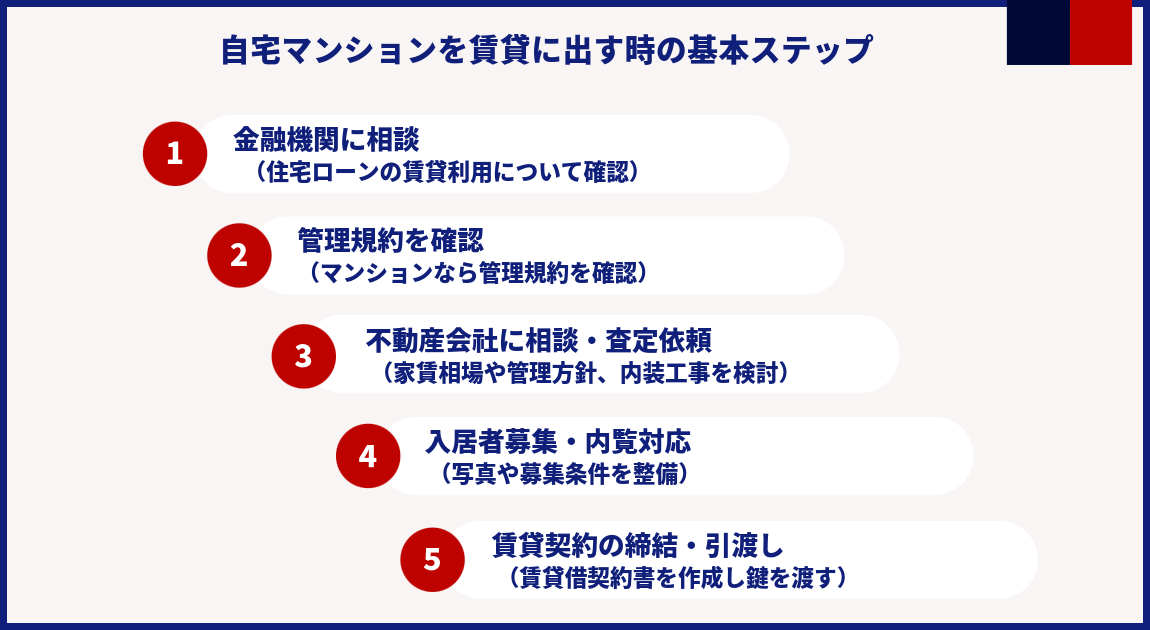

実際に自宅を賃貸に出すまでの手続きと流れ

ここまで、住宅ローンの残っている自宅マンションを賃貸に出す際の注意点や確認しておくことを解説しました。

次は、実際に貸し出すまでの主な手続きや流れを、5ステップで分かりやすくご紹介します。

その他、火災保険の見直しや、設備のメンテナンスもこのタイミングで見ておきたいところです。

また、管理を自分で行うか、管理会社に委託するかも大事なポイント。初心者なら管理会社のサポートを受けるのが安心です。

まとめ(読者へのアドバイス)

自宅を賃貸に出すという選択は、住まなくなった自宅マンションという資産を、有効に活用できる賢い選択肢のひとつです。しかし、住宅ローンの契約内容やマンションの管理規約、トラブル対応など、事前に確認・準備すべきことが多いのも事実です。

初心者へのアドバイスとしては…

- まずは金融機関と管理組合に「相談」する

- 不動産会社から相場やリスクの「情報収集」をする

- トラブル回避のため、契約や管理は専門家に任せるのがベスト

一時的な賃貸であっても、「貸主」としての責任は発生します。自分の資産を守るためにも、焦らず、段取りよく準備を進めることが何より大切です。

目次

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。