長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

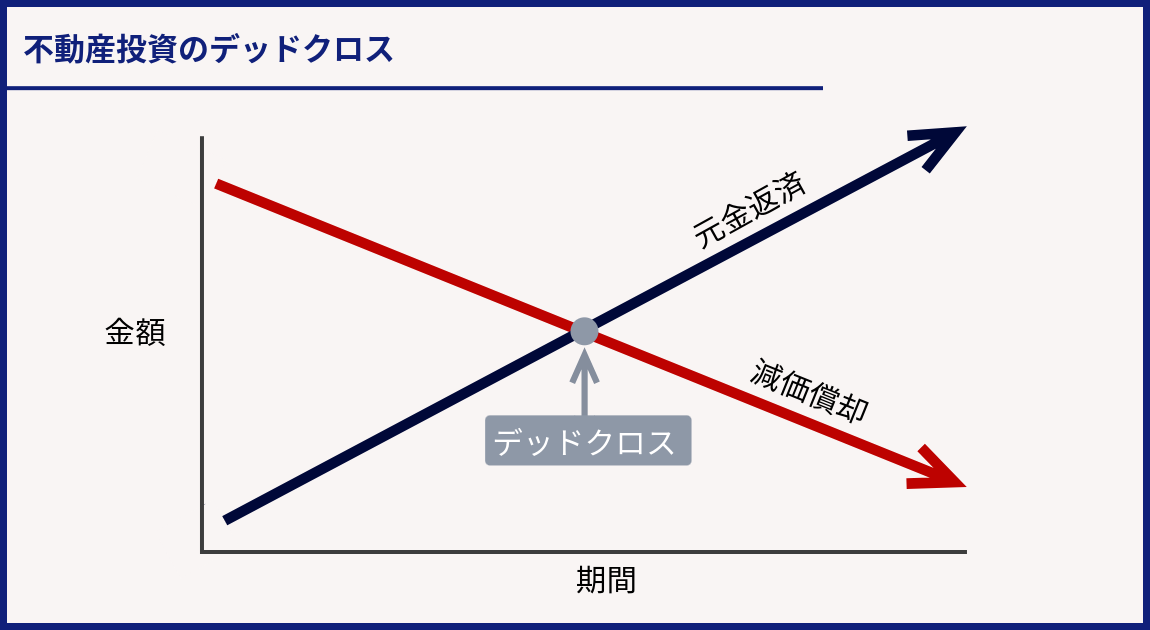

不動産投資において、注意すべき重要なポイントのひとつに「デッドクロス」があります。不動産のデッドクロスとは、借入金の元本返済額が減価償却費を上回る状況のことをいい、不動産投資を行う上で避けるべきリスクのひとつです。

デッドクロスをしっかりと理解していないと、気付いたときには手元に残る現金が少なくなり、最悪の場合、帳簿上は黒字であっても現金が不足してしまうということもあります。

この機会に、不動産投資におけるデッドクロスをよく理解し、適切に回避する方法を学びましょう。この記事では、不動産投資の隠れたリスク「デッドクロス」について詳しく解説します。最後までお読みいただき、失敗しない不動産ビジネスとするための参考にしてください。

- 不動産投資のデッドクロスは減価償却と元金返済のバランスの変化による発生する。

- デッドクロスが発生すると税引き後のキャッシュフローが赤字になることもある。

- デッドクロスを回避するには、借換・購入・売却など方法がある。

不動産投資のデッドクロスとは何か?その問題点とは

不動産投資のデッドクロスとは、経費計上できる減価償却費が減り、ローンの元金返済額が減価償却費を上回る現象をいいます。

『支払わずとも経費計上できる減価償却費』よりも、『支払うけれども経費計上できない元金返済額』が上回ることで、課税される所得額が増え、税金が上がり、納税後に手元に残るお金が少なくなります。

不動産投資のデッドクロスの図解

特に、「税引き前CF < 税金」のような状況に陥ると、BTCF(税引き前キャッシュフロー)では黒字でも、ATCF(税引き後キャッシュフロー)では赤字になってしまってしまい、保有し続けることで、納税によって手元の資金が減ってしまいます。

そうすると、必要なメンテナンスや修繕に費用を掛けられなくなり、建物の状態も悪化し、空室率の上昇、家賃の下落という、更なるキャッシュフローの悪化をもたらすことにもなりかねません。

次の項では、デッドクロスの発生する原因について詳しく解説します。

デッドクロスが発生する原因

デッドクロスが発生する原因は主に以下の2つです。

- ローン返済が進むことで、経費にできる利息の減、経費にできない元金返済の増

- 建物や設備の減価償却がなくなる

ローン返済が進むことで、経費にできる利息の減、経費にできない元金返済が増

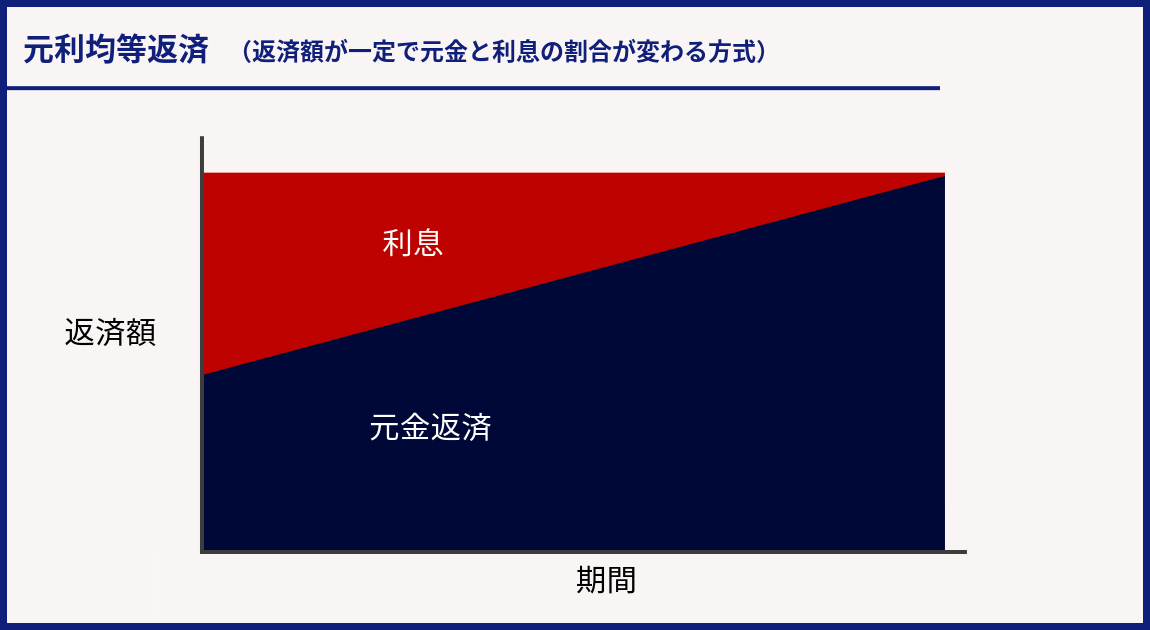

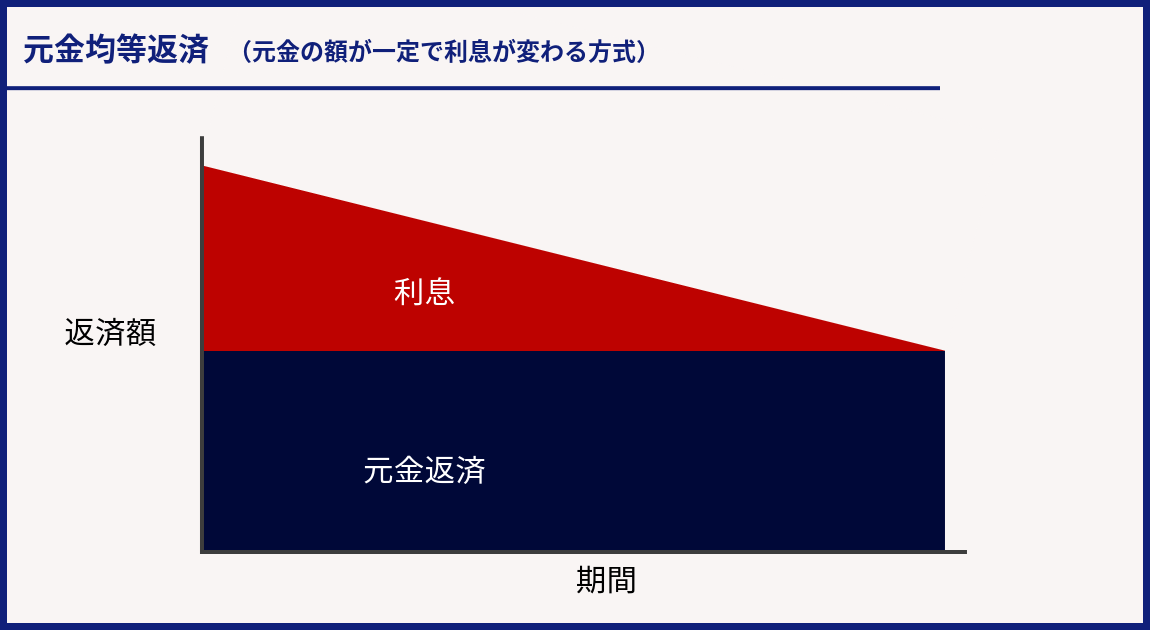

ローン返済の方法には、「元利均等返済」と「元金均等返済」があります。

元利均等返済では、毎月返済額が一定で、その中で利息と元金の割合が変わっていく方式です。返済が進むにつれて元金の返済額が増加し、利息部分が減少します。

< 元利均等返済の図解[/caption]

元利均等返済の図解[/caption]

元金均等返済は、毎月返済額の元金が一定となる方式です。当初の返済額が大きく、返済が進むにつれ利息が減少、返済額も小さくなります。

元金均等返済の図解

どちらの返済方式でも、返済が進むにつれて利息の支払い部分が減少します。利息の減少は元金返済が早く進むため、良いことのように思いますが、一方で、経費計上できる利息が減ることで、節税効果が薄くなります。

また、元利均等返済は、グラフの通り元金返済額が増えていくため、元金均等返済よりもデッドクロスに陥るリスクは高いといえます。

建物や設備の減価償却がなくなる

経費計上できる減価償却がなくなることが、デッドクロスが発生する、もうひとつの原因です。

減価償却費は、実際の支払がなくても経費計上できるため、帳簿上の利益を圧縮し、節税効果を高めてくれますが、これがなくなると、帳簿上の利益が増え、税金が上がり、税引き後のキャッシュフローも少なくなります。

減価償却できる期間は、耐用年数や築年数によって決められ、築年数が古い物件は短く、新しい物件は長くなります。

耐用年数が短い築古物件では、短期間で多額な減価償却費を計上できるため、節税効果が高いと言えますが、減価償却期間が終了するのも早く、築年数の新しい物件に比べて、デッドクロスが発生しやすくなります。

デッドクロスを回避するための具体策

デッドクロスの発生原因について解説しましたので、次は、デッドクロスを避けるための具体的な方策を紹介します。

デッドクロスは、「減価償却費 < 元金返済額」となってしまうことです。これを回避するための、「元金返済額 < 減価償却費」とする方策です。

自己資金を多く投入して購入

物件購入時に自己資金を多く投入し借入金額を減らすことで、元金返済額も減るため、デッドクロスのリスクを軽減できます。また、毎月の返済額が少なくなり、キャッシュフローにも余裕が生まれます。

しかしながら、自己資金を多く投入することで、投下資本利回りが下がり、不動産投資の魅力のひとつでもある「レバレッジ効果」を得られなくなってしまうこともありますので、注意が必要です。

ローンを元金均等返済で組み返済額の元金を減らしていく

元金均等返済を選ぶことで、毎月の元金返済額が一定となり、返済額が平準化されます。初年度の返済額は高くなりますが、長期的に見れば経理上の負担が軽減され、キャッシュフローの安定が期待できます。一方、元利均等返済は元金返済額が増加し、経費計上が減り節税効果が低くなりますが、元金均等返済を選ぶことで長期的なキャッシュフローの安定を図ることができます。

築古物件の購入を回避

築古物件は減価償却期間が短く、新築物件と比べて、購入後早い時期に減価償却がなくなり、デッドクロスのリスクがやってきます。また、融資期間も短めに設定されることが多いです。

融資期間が短いということは、返済額が増えることであり、更に減価償却期間が短期であるため、デッドクロスになるリスクも上がります。

デッドクロスが発生した場合の対処法

デッドクロスに陥った場合やそのリスクが高まった場合、どのように対処すればよいのでしょうか? 完璧な対応策はないものの、デッドクロスを避けるために役立ついくつかの対策があります。以下に、具体的な対処法を紹介します。

ローンの借り換えで返済期間を延長

既存のローンを借り換え、返済期間を延ばすことで、毎月の返済負担を軽減する方法があります。これにより、総返済額が増える可能性はありますが、月々の支出を減らし、キャッシュフローの改善が期待できます。

繰り上げ返済を行う

デッドクロスのリスクを軽減するために、ローンの一部または全額を繰り上げ返済する方法があります。これにより、毎月の元金返済額と利息支払い額を減らし、キャッシュフローの改善を図ることができます。

但し、繰り上げ返済を行うことで、手元の資金は減ります。修繕費や納税資金に不安にならないよう、計画的に行うことをお勧めします。

新規物件を購入し減価償却を増やす

減価償却費が少なくなった物件を売却し、新たな物件を購入することで、新たな減価償却費を計上する方法があります。物件の売却が計画通りに進むかは不確定要素が多いですが、成功すればデッドクロスのリスクを回避することができます。

この方法では、減価償却の恩恵を再び受けることで、税法上の利益を圧縮し、キャッシュフローの改善を図りますが、新しい物件を購入する際には、慎重に物件選びを行い、長期的に安定した収益を見込める物件を選ぶことが重要です。

物件を売却する

デッドクロスの発生が予想される場合、物件を売却することも一つの選択肢です。デッドクロスが発生する前に物件を売却し、その資金で新たな物件を購入することでリスクを管理することができます。

売却益が出た場合には、譲渡所得税を支払う必要があります。所有期間が5年以下の場合は短期譲渡所得税(税率39.63%)、5年を超える場合は長期譲渡所得税(税率20.315%)が適用されます。そのため、長期譲渡所得税が適用されるタイミングでの売却が望ましいです。

まとめ

不動産投資のデッドクロスについて解説してきました。

デッドクロスの発生は、確かに不動産投資における大きなリスクではありますが、必ず避けなければならない大きなリスクということではありません。デッドクロスの発生により、税引き後のキャッシュフローが悪化し、資金的に保有し続けられなくなることが、リスクなのです。

キャッシュフローが悪化しても、資金的に耐えられる状況であれば、また、将来的に売却することで、利益を得られるのであれば、保有し続けるという選択肢もあります。

大切なのは、デッドクロスを過度に恐れることではなく、購入時に適切な資金計画を立て、長期的なシミュレーションを行い、事前にキャッシュフローの推移を把握しておくことです。そうすることで、デッドクロスが発生しても、急にキャッシュフローが悪化することがないよう、事前に対策しておくことも可能です。

不動産投資を検討する際には、ファイナンシャルプランナーや不動産コンサルタントといった専門家のサポートを活用し、精度の高いシミュレーションを行いましょう。そうすることで、リスクを管理し、安定して収益を上げられる不動産経営に繋がります。

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。