長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

不動産投資を始めたいと思っても、初めての方には、どんな不動産を購入したらよいのかなんて分かりません。そもそも、いくら位の不動産が購入できるか想像つきませんね。

そこで、今回の記事では、もし自己資金が1,000万円あったら、いくら位の投資用不動産が購入できるのか、またその不動産は、どういった種類のものになるのか、LTV(物件価格に対する借入比率)から逆算し、シミュレーションしてみようと思います。

現金購入と、不動産投資ローンを利用する場合は、LTV=80%、LTV=90%、LTV=100%の計4パターンで試算しています。

LTVは金融機関の審査基準により変わります。あくまでも妄想であり、ざっくり計算であることをご了承ください。

LTVの違いによって購入できる投資用不動産の規模がどう変わるのかの参考としていただけましたら幸いです。

- 自己資金1,000万円でできる不動産投資を、借入比率の違いで比較しました。

- LTVの違いによって、購入できる不動産の規模も大きく変わる。

- IRR、CCR、FCR、K%など、様々な視点で判断することも大切です。

目次

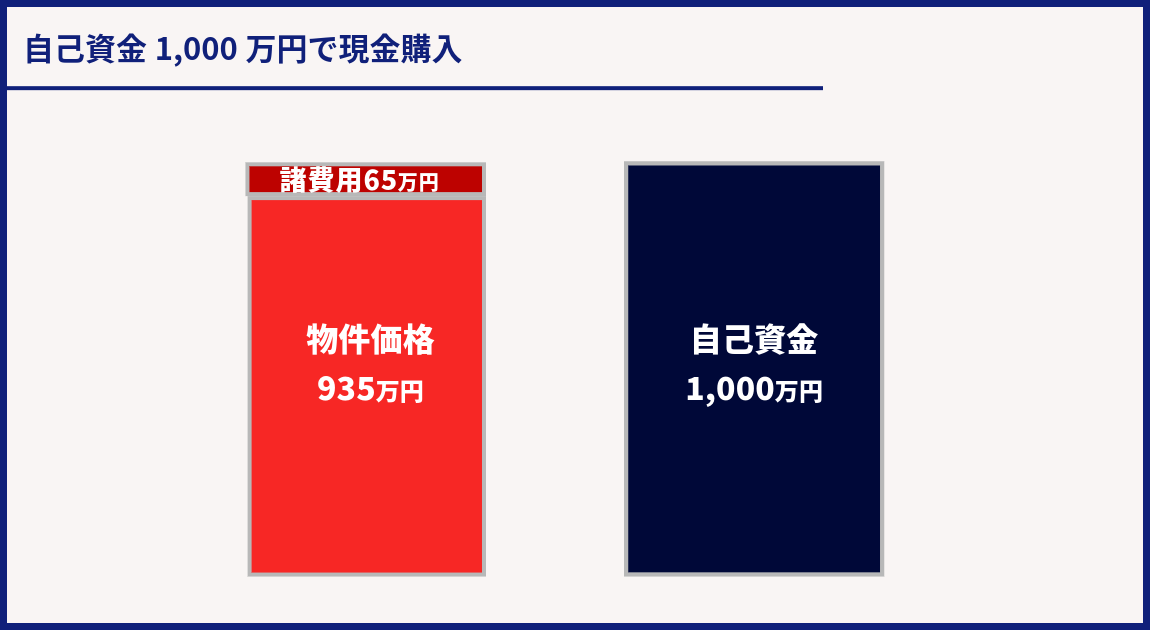

自己資金1,000万円で現金購入(LTV=0%)の場合

不動産投資ローンを使わず現金で購入する場合は、「物件価格+諸費用<1,000万円」 となります。

不動産購入時の諸費用を物件価格の7%と仮定すると、自己資金を、物件価格の100%と諸費用7%を足した107%で割ることで、物件価格が求められます。

物件価格935万円+諸費用65万円=購入総額1,000万円

という計算が成り立ちます。

購入できる物件として現実的なのは、935万円以下の中古区分ワンルームでしょうか。

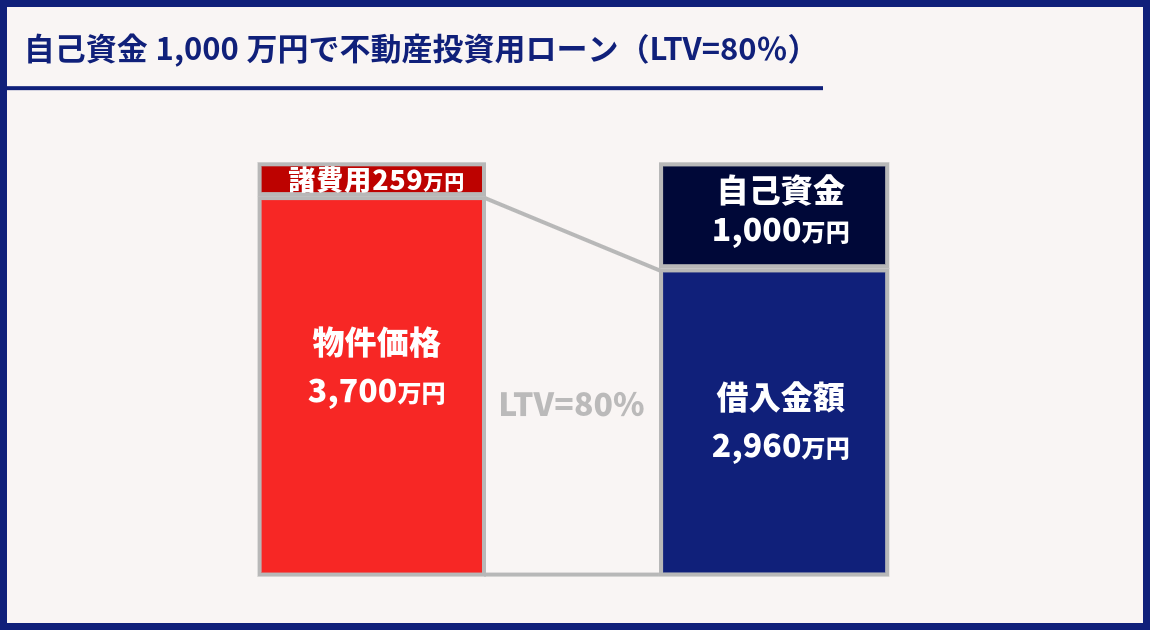

自己資金1,000万円で不動産投資用ローン(LTV=80%)の場合

LTV=80%というのは、自己資金は、物件価格の20%と諸費用の合計額です。

購入時の諸費用を物件価格の7%とすると、自己資金1,000万円を自己資本比率20%と諸費用7%で足した、27%で割ると物件価格が求められます。

物件価格3,700万円+諸費用259万円=購入総額3,959万円

借入金額は、物件価格3,700万円×80%=2,960万円となり、自己資金は999万円

という計算が成り立ちます。

物件価格3,700万円以下で購入できる物件となると、次のような物件が候補として挙げられます。

- 新築区分ワンルームを1戸

- 首都圏の中古区分ファミリーを1戸

- 首都圏の中古区分ワンルームを3~4戸

- 地方の最寄り駅から徒歩15分以上の中古築古一棟アパート

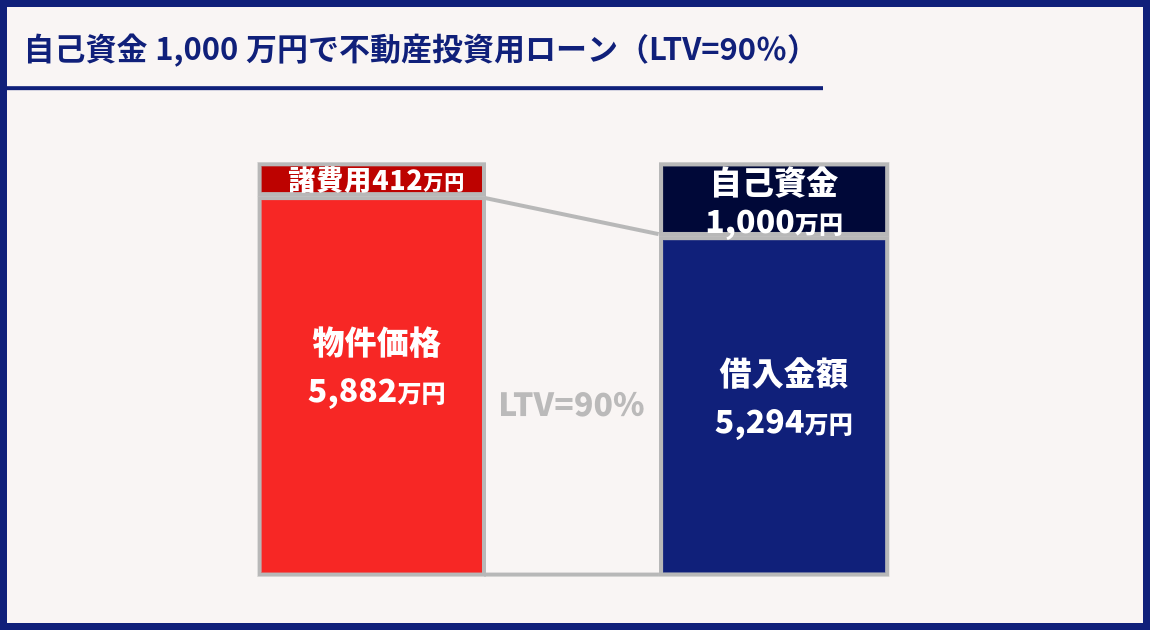

自己資金1,000万円で不動産投資用ローン(LTV=90%)の場合

LTV=90%となると、自己資金は、物件価格の10%と諸費用の合計額です。

自己資金1,000万円を自己資本比率10%と諸費用7%を足した17%で割り戻して物件価格を算出すると、

物件価格5,882万円+諸費用412万円=購入総額6,294万円

借入金額は、物件価格5,882万円×90%=5,294万円となり、自己資金は1,000万円となります。

物件価格5,882万円以下で購入できる物件となると、次のような物件が候補として挙げられます。

- 首都圏の新築・築浅ワンルームを1-3戸

- 首都圏の中古区分ファミリーを1-2戸

- 首都圏の中古区分ワンルームを5-6戸

- 首都圏近郊の、最寄り駅から徒歩15分以上の中古築古一棟アパート

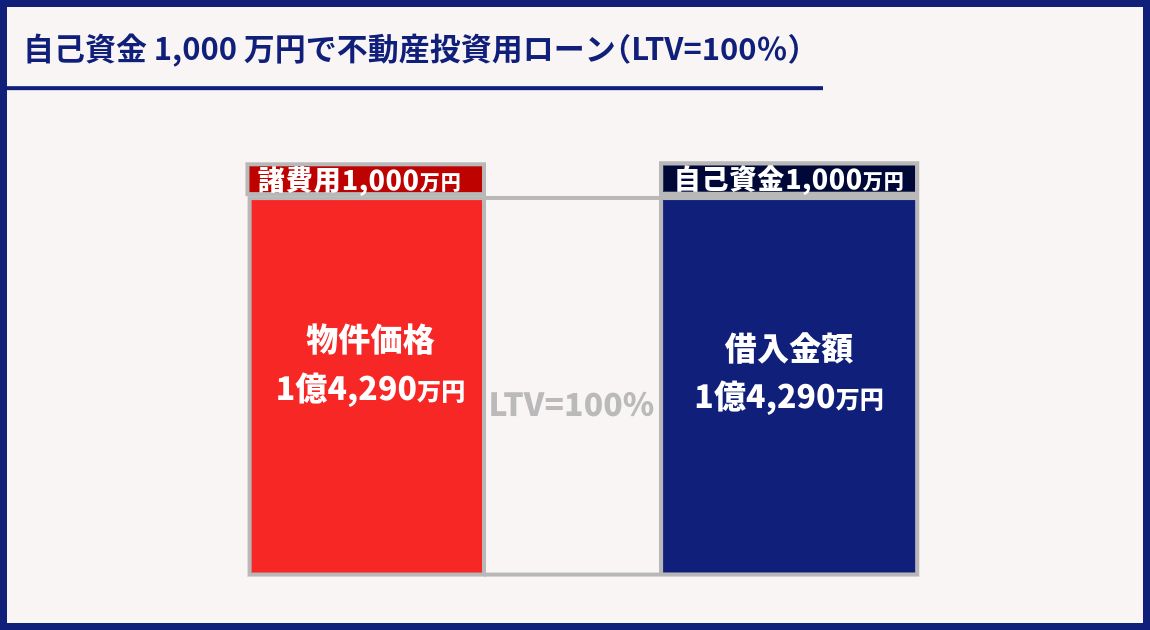

自己資金1,000万円で不動産投資用ローン(LTV=100%)の場合

LTV=100%は、自己資金は諸費用のみで物件価格は全額借入れるということです。

1,000万円を諸費用7%で割り戻して物件価格を算出すると、

物件価格1億4,290万円+諸費用1,000万円=購入総額1億5,290万円。

借入金額は、物件価格1億4,290万円、自己資金は1,000万円となります。

物件価格1億4,290万円以下の物件となると、次のような物件が候補として挙げられます。

- 首都圏の新築・築浅一棟アパートを1棟

- 首都圏近郊の、最寄り駅から徒歩15分以上の中古築古一棟アパートを1-2棟

まとめ

自己資金が1,000万円あったとして、LTV(物件価格に対する借入比率)の違いによって購入可能な物件がどう変わっていくのかを見てみました。

LTV=80%とLTV=100%では、3,700万円と1億4,290万円と3倍以上の差が開き、購入できる物件も、区分ワンルーム1戸から新築一棟アパートと大きな違いが出ます。

LTVは、金融機関によって、また、融資申込者の年収や資産背景、物件によっても変わります。

どういう投資用不動産が購入でき、どういった不動産投資が実現できるのかを、自己資金から逆算して考える方法について書いてみました。

LTV=100%で1億円以上の物件が購入できたとしても、それがご自身の求める不動産投資かどうかの基準にはありません。

どういう不動産投資を行うかは、いくら借りられるかという視点だけでなく、どれだけのリスクが許容できるかという視点をもつことも大切ですし、IRR、CCR、FCR、K%といった資産運用効率を示す指標など、様々な視点から判断することが大切です。

そのことも踏まえつつ、今回の記事を参考に、どういう不動産投資がご自身にあっているのかを、考えるきっかけとしていただけましたら幸いです。

目次

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。