長く賃貸管理の現場を経験してきました。自身もオーナーとして不動産投資や賃貸経営を行っています。その経験を共有し、皆様の賃貸経営にお役立ていただければと思い本ブログを運営しています。1976年生まれ、2人の娘の父です。

【保有資格】CPM®(米国不動産経営管理士)/(公認)不動産コンサルティングマスター/ファイナンシャルプランナー/宅地建物取引士/相続アドバイザー

不動産投資を始める、あるいは物件を買い増していく過程で、多くの不動産投資家が一度は悩むのが「個人で投資を続けるべきか」「法人を設立した方が良いのか」という問題です。

インターネットや書籍で調べると、「節税を考えるなら法人化」「一定の収益を超えたら法人一択」といった情報が数多く見られますが、実際の賃貸経営の現場では、すべての投資家に当てはまる正解は存在しません。

投資規模、収益額、年収、家族構成、将来の売却や相続まで含めて考えたときに、初めて「自分に合った形」が見えてきます。

本記事では不動産投資を、「個人で行う場合」と「法人で行う場合」の、それぞれの特徴やメリット・デメリットを整理しながら、どのような考え方で判断すべきかを、賃貸経営の実務目線で解説していきます。

- 法人は個人に比べて税制面で有利になることもあるが、設立や運営にコストがかかる

- 税率で比較すると、給与所得者は年間所得900万円、専業オーナーは、年間不動産所得330万円がボーダー

- 相続は発生時には、個人は不動産を相続、法人は株式を相続することになる

目次

不動産投資を法人で行う場合の個人との違い

不動産投資を「個人で続けるべきか、法人で行うべきか」という問題について取り組むには、まず、それぞれの違いを整理することが大切です。ここでは、法人で行う場合と個人で行う場合の違いについて、見ていきます。

税率の違い

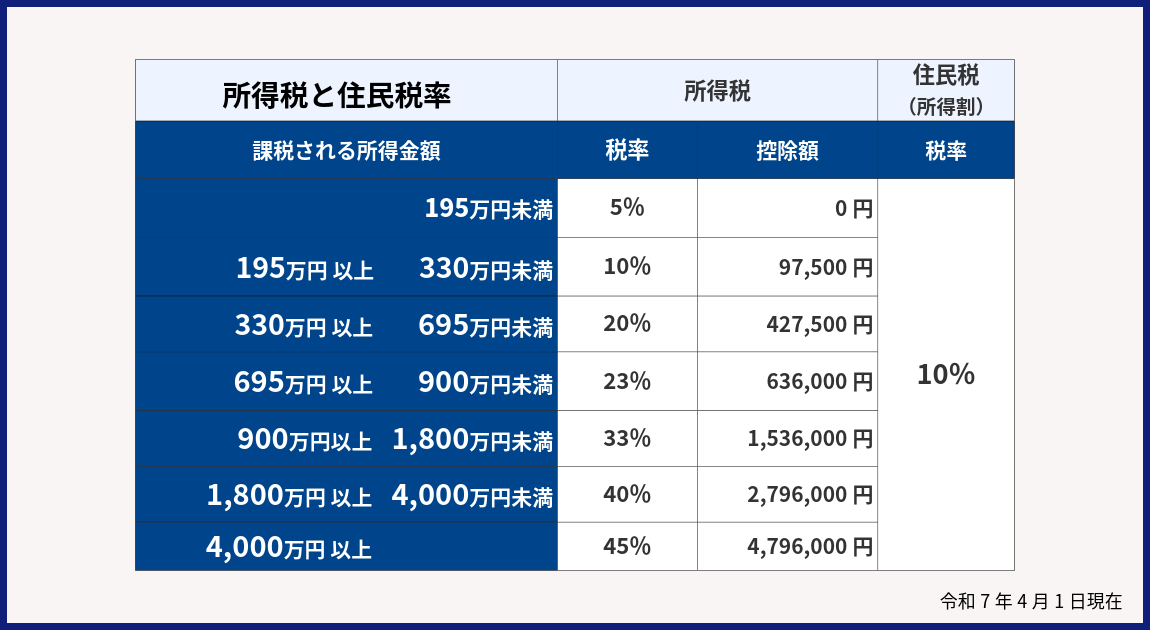

個人で不動産投資を行う場合、賃料等から必要経費を差し引いた不動産所得は、給与所得などの他の所得と合算して課税所得が計算され、所得税・住民税が課税されます。税率は、所得金額に応じて変わる累進課税で、所得が増えるほど税率が上がるため、一定以上の所得になると税負担は急激に重くなります。

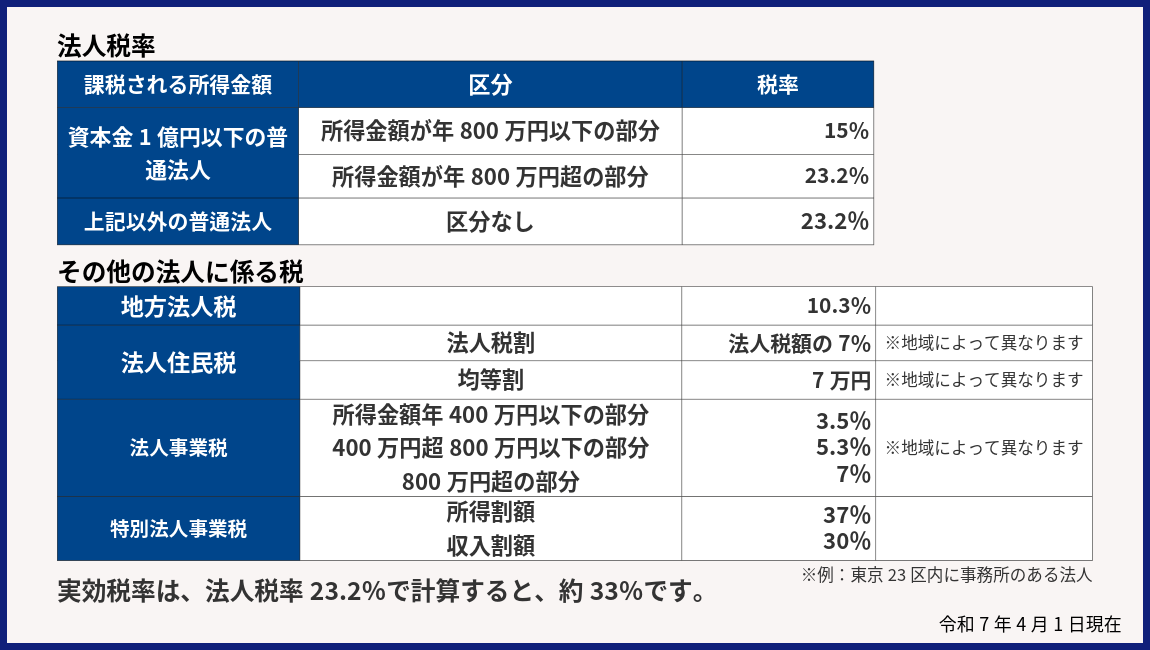

一方、法人の場合は、法人税・法人住民税・法人事業税が課税されます。税率は、年間所得800万円以下の部分と800万円超の部分に分かれて一定です。

そのため、課税所得が一定水準を超えると、法人の方が税負担を抑えられるケースが出てきます。

経費にできる項目の違い

個人と法人では、経費にできる項目にも違いがあります。

個人では、不動産事業に関係する、「維持管理費や修繕費」「水道光熱費」「火災・地震保険料」「交通費」「税理士報酬」「固定資産税・都市計画税」「不動産取得税」「減価償却費」「ローン金利」などは、経費として計上することが可能です。

法人では、更に、「役員報酬」「親族への給与」「退職金」など、特定の要件はありますが経費として計上できるようになります。事業収益を、個人と法人に分散し、利益や税負担を調整しやすくなる点は、法人の大きな特徴です。

損益通算と繰越控除

年間の不動産所得で赤字が出た場合、その赤字を給与所得など相殺することを損益通算といいます。これは、個人で不動産投資を行う場合の大きな特徴です。また、その年で控除しきれなかった赤字は、青色申告を行っていれば、3年間繰り越して、翌年以降の黒字から控除できます。

法人の場合、不動産収益は事業収益の一部のため、損益通算はありませんが、法人で発生した赤字(欠損金)は、最大10年間繰り越すことができ、個人と比べて長期です。

不動産を購入するときの違い

不動産投資を始めるには、投資用不動産を購入しなければなりません。個人の場合、自己資金や個人名義の借入金が購入資金となりますが、法人で購入する場合には、法人で資金を調達しなければなりません。

法人による資金調達は、次の方法があります。

1.個人から法人への貸付

金銭消費貸借契約を締結し、個人から法人へ貸し付けます。法人は個人への返済義務が発生し、返済原資は不動産収入です。

2.法人名義で金融機関から借入

金融機関から購入資金の融資を受ける方法です。設立間もない法人は、事業実績もないため難しいですが、資産管理法人であれば、個人の属性で審査してもらえることもあります。

3.資本金として出資

法人へ出資する方法です。出資ですので返済義務はありませんが、資本金の額には注意が必要です。資本金が1,000万円を超える場合、インボイス発行事業者登録をしていなくても消費税課税業者になり、消費税の納税義務が発生します。また、法人住民税の均等割額が増えます。

不動産を売却するときの税金の違い

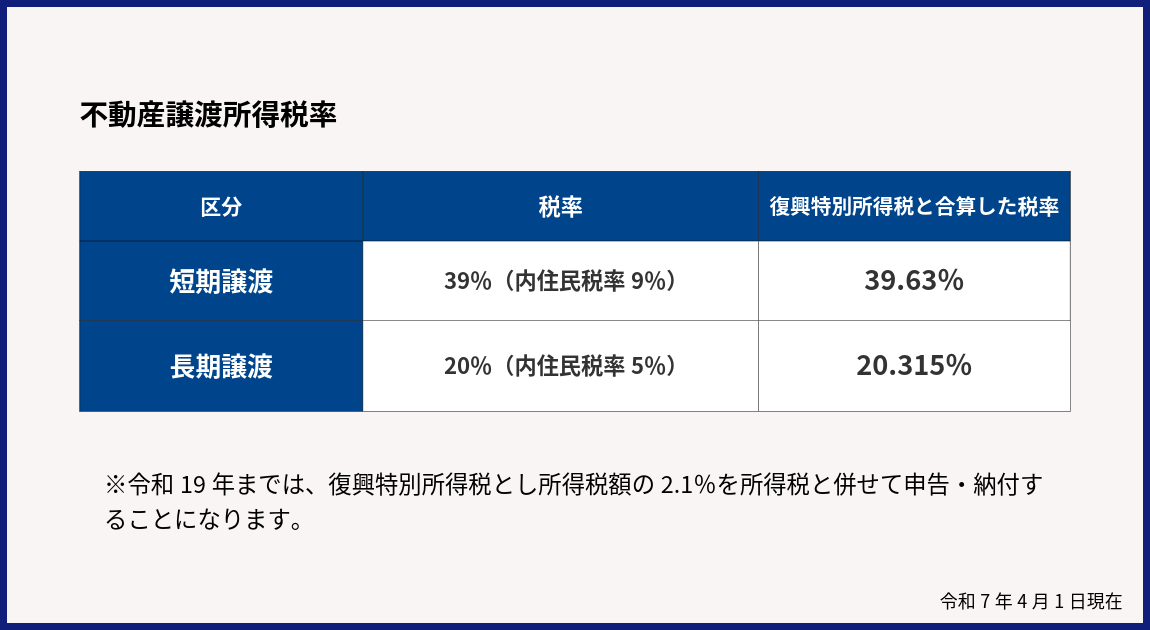

個人が所有する、投資用不動産を売却したときの譲渡所得は、分離課税といって、給与所得や不動産所得とは別の課税方法になります。不動産譲渡所得は、所有期間によって譲渡所得税の税率が変わり、譲渡した年の1月1日現在で、所有期間が5年超の場合「長期譲渡所得」、5年以下の場合、「短期譲渡所得」となり、それぞれの税率が適用されます。

法人には、個人のように短期譲渡・長期譲渡の税率の区分はありません。売却時の収益は、他の事業収益と合算して税金が課せられ、所有期間によって、税率が変わることもありません。

売却により損失が出た場合も扱いが異なります。不動産譲渡による損失が生じたとき、個人はその損失を、他の不動産譲渡所得とは損益通算が可能ですが、給与所得や不動産所得など他の所得とはできません。法人は、譲渡損失を損金に算入できるため、事業収益から差し引けます。

相続するときの違い

個人と法人では、相続時にも大きな違いがあります。

個人の場合、相続人が相続するのは、不動産そのもので、不動産が、そのまま相続財産として評価されます。相続時には、所有者の名義変更手続きが必要となります。不動産は均等に分割することが難しい資産であり、相続人が複数いる場合では、共有名義になることも珍しくありません。長い目で見ると持分が細分化してしまい、将来的な売却が困難になるというリスクもあります。

法人の場合、相続人が相続するのは不動産そのものではなく、不動産を所有している法人の株式です。相続財産として評価されるのは、不動産ではなく株式です。そのため、不動産の名義変更手続きは不要です。

不動産投資を法人で行う場合のメリットとデメリット

不動産投資を個人と法人で行う場合の違いを見てきましたが、次は、法人で行うことのメリットを見て行きましょう。

法人で不動産投資を行う場合のメリット

不動産投資を法人で行うメリットといわれる内容です。

メリット① 税率が一定で、収益拡大時に有利になりやすい

法人税は個人のような累進課税ではありません。そのため、課税所得が一定水準を超えると、法人の方が税負担を抑えられるケースが出てきます。

給与所得のある方は、課税所得が900万円を超えると、個人であれば所得税と住民税を合わせて43%の税率になりますが、法人は、800万円以下の部分が約23%、800万円超の部分が約33%ですので、単に税率で比較すると、法人の方が、税負担が軽くなります。専業オーナーの場合、年間の不動産所得が330万円を超えると、個人の所得税率は33%から累進課税、法人は、23%~33%ですので、法人の方が税負担は軽くなります。

メリット② 経費として使える範囲が広がる

法人では、「役員報酬」「家族への給与」「退職金」など、条件を満たせば経費として計上できる支出が増えます。これにより、利益や税負担を調整しやすくなります。

メリット③ 赤字を長期間繰り越せる

法人で発生した赤字(欠損金)は、最大10年間繰り越すことができます。個人の3年に比べて長く、投資初期に赤字が出やすい不動産投資において、長期繰越は大きなメリットです。

メリット④ 相続・事業承継を見据えた設計がしやすい

法人化した場合、相続するのは不動産そのものではなく、法人の株式です。そのため、不動産の名義変更手続きは不要で、持分が細分化してしまい、将来的な売却が困難になるというリスクもありません。不動産を相続するというより、事業を承継するというイメージです。

相続税対策としてのメリットがあるかどうかについては、法人に資産を留保すればするほど、株式の評価が上がります。相続税対策を考えるのであれば、株式の評価を下げるための対策(役員報酬や人件費の引き上げ、死亡退職金の設定など)も併せて検討しなければなりません。

不動産投資を法人で行う場合のデメリット

不動産投資を法人で行う場合のデメリットといわれる内容です。

デメリット① 設立・維持コストがかかる

法人設立には設立費用が掛かり、設立後も事務所費用、税理士報酬など、継続的な固定費が発生します。社会保険料や、法人住民税均等割など、個人では必要なかったランニングコストが増えます。また、個人に比べ、税務調査が入る可能性も高まります。

デメリット② 売却時の税制優遇がない

法人には、個人のように短期譲渡・長期譲渡の税率の区分はありません。売却時の収益は、他の事業収益と合算して税金が課せられ、税率も一定です。所有期間5年超の長期で保有し、売却する場合には、個人の方が税率は低くなります。ただし、所有期間5年以下の短期での売却を考えている場合は、法人の方が税率は低くなりますので、メリットにもなり得ます。

個人から法人への不動産の移し方

個人から法人へ不動産を移動するには、いくつか方法がありますので紹介します。

売買による移行

最も一般的なのが、個人が法人へ売却する方法です。法人の購入資金は、個人が法人に出資又は貸し付けた資金、もしくは金融機関から借り入れた資金ですが、個人からの出資または貸し付けで行うのが現実的です。

個人側には不動産譲渡所得税、法人側には不動産取得税・登録免許税や税理士報酬の支払いが発生します。特に含み益が大きい物件では、税負担が重くなるケースがあります。

現物出資による移行

個人が所有する不動産を、現物出資として移動する方法です。

現金を使わずに法人へ移せる点は魅力ですが、評価額の算定や税務上の取り扱いが複雑で、税務署からのチェックも入りやすいため、慎重な対応が必要です。不動産は額が大きいので、資本金が1,000万円以上になりやすい点と、鑑定評価が必要で裁判所も関わるため、時間が掛かります。

まとめ|不動産投資は個人で行うべきか法人で行うべきかについてどう考えるか

不動産投資を法人で行うことについては、所得税や相続税対策として検討されますが、個人では必要なかった、手間やコストを掛けなければならず、必ず節税になるとは言えません。

既に法人を設立し事業を行っている方や、不動産投資を拡大していきたいと考えている方は、法人で行うことの方が適しているかもしれませんが、そうではなく、単に節税対策として考えるのであれば、条件が分かることで、結論が変わります。その時の状況だけで判断するのではなく、一旦立ち止まり、不動産投資を行う目的や、事業としての将来設計も含めて、考えてみることをお勧めします。

目次

家賃査定・空室対策レポートを無料で作成してみよう

空室対策の第一歩として、当社サービス「賃料査定・空室対策レポート」を作成してみませんか?

満室経営戦略レポートでは、累計100億件超の不動産ビッグデータをAI(人工知能)が解析し、あなたの物件だけの「満室経営戦略」をご提案!賃料査定結果、空室対策案(推奨ターゲット、推奨設備、条件緩和案)などを、即時にレポート出力します!

ご利用は完全無料となっており、最短1分程度で入力は完了しますので、お気軽にお試しください。

「家賃査定・空室対策レポート」を今すぐ無料で作成するなら、下のボタンをクリック!

約1分で作成できます。